Quy định về doanh nghiệp nhỏ và siêu nhỏ – vừa

Quy định về Doanh nghiệp nhỏ và siêu nhỏ như: Tiêu chí xác định doanh nghiệp vừa và nhỏ; Đặc điểm của doanh nghiệp vừa và nhỏ; Tài liệu chứng minh doanh nghiệp siêu nhỏ, nhỏ và vừa theo quy định mới nhất hiện nay.

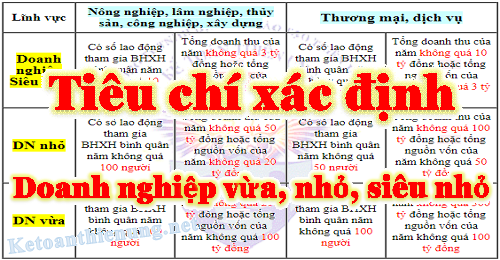

| Lĩnh vực | Nông nghiệp, lâm nghiệp, thủy sản, công nghiệp, xây dựng | Thương mại, dịch vụ | ||

| Doanh nghiệp Siêu nhỏ |

Có số lao động tham gia BHXH bình quân năm không quá10 người | Tổng doanh thu của nămkhông quá 3 tỷ đồng hoặc tổng nguồn vốn của nămkhông quá 3 tỷ đồng. | Có số lao động tham gia BHXH bình quân năm không quá10 người | Tổng doanh thu của nămkhông quá 10 tỷđồng hoặc tổng nguồn vốn của nămkhông quá 3 tỷ đồng. |

| DN nhỏ | Có số lao động tham gia BHXH bình quân năm không quá100 người | Tổng doanh thu của nămkhông quá 50 tỷ đồng hoặc tổng nguồn vốn của nămkhông quá 20 tỷ đồng | Có số lao động tham gia BHXH bình quân năm không quá50 người | Tổng doanh thu của nămkhông quá 100 tỷ đồng hoặc tổng nguồn vốn của năm không quá50 tỷ đồng |

| DN vừa | Có số lao động tham gia BHXH bình quân năm không quá200 người | Tổng doanh thu của nămkhông quá 200 tỷ đồng hoặc tổng nguồn vốn của năm không quá100 tỷ đồng | Có số lao động tham gia BHXH bình quân năm không quá100 người | Tổng doanh thu của nămkhông quá 300 tỷđồng hoặc tổng nguồn vốn của năm không quá100 tỷ đồng |

Theo chương II củaNghị định 80/2021/NĐ-CP, (Ban hành ngày 26/08/2021, có hiệu lực ngày 15/10/2021) thì: Tiêu chí xác định doanh nghiệp nhỏ và vừa như sau:

Điều 5. Tiêu chí xác định doanh nghiệp nhỏ và vừa

1. Doanh nghiệp siêu nhỏ trong lĩnh vực nông nghiệp, lâm nghiệp, thủy sản; lĩnh vực công nghiệp và xây dựng sử dụng lao động có tham gia bảo hiểm xã hội bình quân năm không quá 10 người và tổng doanh thu của năm không quá 3 tỷ đồng hoặc tổng nguồn vốn của năm không quá 3 tỷ đồng.

Doanh nghiệp siêu nhỏ trong lĩnh vực thương mại và dịch vụ sử dụng lao động có tham gia bảo hiểm xã hội bình quân năm không quá 10 người và tổng doanh thu của năm không quá 10 tỷ đồng hoặc tổng nguồn vốn của năm không quá 3 tỷ đồng.

2. Doanh nghiệp nhỏ trong lĩnh vực nông nghiệp, lâm nghiệp, thủy sản; lĩnh vực công nghiệp và xây dựng sử dụng lao động có tham gia bảo hiểm xã hội bình quân năm không quá 100 người và tổng doanh thu của năm không quá 50 tỷ đồng hoặc tổng nguồn vốn của năm không quá 20 tỷ đồng, nhưng không phải là doanh nghiệp siêu nhỏ theo quy định tại khoản 1 Điều này.

Doanh nghiệp nhỏ trong lĩnh vực thương mại và dịch vụ sử dụng lao động có tham gia bảo hiểm xã hội bình quân năm không quá 50 người và tổng doanh thu của năm không quá 100 tỷ đồng hoặc tổng nguồn vốn của năm không quá 50 tỷ đồng, nhưng không phải là doanh nghiệp siêu nhỏ theo quy định tại khoản 1 Điều này.

3. Doanh nghiệp vừa trong lĩnh vực nông nghiệp, lâm nghiệp, thủy sản; lĩnh vực công nghiệp và xây dựng sử dụng lao động có tham gia bảo hiểm xã hội bình quân năm không quá 200 người và tổng doanh thu của năm không quá 200 tỷ đồng hoặc tổng nguồn vốn của năm không quá 100 tỷ đồng, nhưng không phải là doanh nghiệp siêu nhỏ, doanh nghiệp nhỏ theo quy định tại khoản 1, khoản 2 Điều này.

Doanh nghiệp vừa trong lĩnh vực thương mại và dịch vụ sử dụng lao động có tham gia bảo hiểm xã hội bình quân năm không quá 100 người và tổng doanh thu của năm không quá 300 tỷ đồng hoặc tổng nguồn vốn của năm không quá 100 tỷ đồng, nhưng không phải là doanh nghiệp siêu nhỏ, doanh nghiệp nhỏ theo quy định tại khoản 1, khoản 2 Điều này.

Điều 6. Xác định lĩnh vực hoạt động của doanh nghiệp nhỏ và vừa

Lĩnh vực hoạt động của doanh nghiệp nhỏ và vừa được xác định căn cứ vào ngành, nghề kinh doanh chính mà doanh nghiệp đã đăng ký với cơ quan đăng ký kinh doanh.

Điều 7. Xác định số lao động sử dụng có tham gia bảo hiểm xã hội bình quân năm của doanh nghiệp nhỏ và vừa

1. Số lao động sử dụng có tham gia bảo hiểm xã hội là toàn bộ số lao động do doanh nghiệp quản lý, sử dụng và trả lương, trả công tham gia bảo hiểm xã hội theo pháp luật về bảo hiểm xã hội.

2. Số lao động sử dụng có tham gia bảo hiểm xã hội bình quân năm được tính bằng tổng số lao động sử dụng có tham gia bảo hiểm xã hội của tất cả các tháng trong năm trước liền kề chia cho 12 tháng.

Số lao động sử dụng có tham gia bảo hiểm xã hội của tháng được xác định tại thời điểm cuối tháng và căn cứ trên chứng từ nộp bảo hiểm xã hội của tháng đó mà doanh nghiệp nộp cho cơ quan bảo hiểm xã hội.

3. Trường hợp doanh nghiệp hoạt động dưới 01 năm, số lao động sử dụng có tham gia bảo hiểm xã hội bình quân năm được tính bằng tổng số lao động sử dụng có tham gia bảo hiểm xã hội của các tháng hoạt động chia cho số tháng hoạt động.

Điều 8. Xác định tổng nguồn vốn của doanh nghiệp nhỏ và vừa

1. Tổng nguồn vốn của năm được xác định trong bảng cân đối kế toán thể hiện trên Báo cáo tài chính của năm trước liền kề mà doanh nghiệp nộp cho cơ quan quản lý thuế. Tổng nguồn vốn của năm được xác định tại thời điểm cuối năm.

2. Trường hợp doanh nghiệp hoạt động dưới 01 năm, tổng nguồn vốn được xác định trong bảng cân đối kế toán của doanh nghiệp tại thời điểm cuối quý liền kề thời điểm doanh nghiệp đăng ký hưởng nội dung hỗ trợ.

Điều 9. Xác định tổng doanh thu của doanh nghiệp nhỏ và vừa

1. Tổng doanh thu của năm là tổng doanh thu bán hàng hóa, cung cấp dịch vụ của doanh nghiệp và được xác định trên Báo

cáo tài chính của năm trước liền kề mà doanh nghiệp nộp cho cơ quan quản lý thuế.

2. Trường hợp doanh nghiệp hoạt động dưới 01 năm hoặc trên 01 năm nhưng chưa phát sinh doanh thu thì doanh nghiệp căn cứ vào tiêu chí tổng nguồn vốn quy định tại Điều 8 Nghị định này để xác định doanh nghiệp nhỏ và vừa.

Điều 10. Xác định và kê khai doanh nghiệp nhỏ và vừa

1. Doanh nghiệp nhỏ và vừa căn cứ vào mẫu quy định tại Phụ lục ban hành kèm theo Nghị định này để tự xác định và kê khai quy mô là doanh nghiệp siêu nhỏ, doanh nghiệp nhỏ, doanh nghiệp vừa và nộp cho cơ quan, tổ chức hỗ trợ doanh nghiệp nhỏ và vừa. Doanh nghiệp nhỏ và vừa chịu trách nhiệm trước pháp luật về việc kê khai.

2. Trường hợp doanh nghiệp phát hiện kê khai quy mô không chính xác, doanh nghiệp chủ động thực hiện điều chỉnh và kê khai lại. Việc kê khai lại phải được thực hiện trước thời điểm doanh nghiệp nhỏ và vừa được hưởng nội dung hỗ trợ.

3. Trường hợp doanh nghiệp cố ý kê khai không trung thực về quy mô để được hưởng hỗ trợ thì doanh nghiệp phải chịu trách nhiệm trước pháp luật và hoàn trả toàn bộ kinh phí đã nhận hỗ trợ.

4. Căn cứ vào thời điểm doanh nghiệp đề xuất hỗ trợ, cơ quan, tổ chức hỗ trợ doanh nghiệp nhỏ và vừa đối chiếu thông tin về doanh nghiệp trên Cổng thông tin đăng ký doanh nghiệp quốc gia để xác định thông tin doanh nghiệp kê khai đảm bảo đúng đối tượng hỗ trợ.

========================

Chú ý:

– Doanh nghiệp phải dựa vào các Tiêu chí trên để xác định quy mô của DN mình -> Tiếp đó là để lựa chọn Chế độ kế toán cho phù hợp, cụ thể như sau:

a, Doanh nghiệp siêu nhỏ sẽ áp dụng Chế độ kế toán theo Thông tư 132.

b, Doanh nghiệp vừa, nhỏ sẽ áp dụng Chế độ kế toán theo Thông tư 133.

c, Doanh nghiệp lớn sẽ áp dụng Chế độ kế toán theo Thông tư 200.

Căn cứ Điều 1 Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính hướng dẫn chế độ kế toán doanh nghiệp và khoản 1 Điều 3 Thông tư số 133/201 6/TT-BTC hướng dẫn chế độ kế toán doanh nghiệp vừa và nhỏ.

– Tổng cục Thuế thống nhất với đề xuất xử lý của Cục Thuế TP Hà Nội nêu tại công văn số 74970/CT-TTHT nêu trên:

Doanh nghiệp

Tại Thông tư số 200/2014/TT-BTC và Thông tư số 133/2016/TT-BTC nêu trênkhông quy định thời hạn thông báo với cơ quan thuế, do đó trường hợp doanh nghiệpthông báo chậm hoặcchưa thông báo với cơ quan thuế khi áp dụng chế độ kể toán theo Thông tư 200/2014/TT-BTC, cơ quan thuế chưa có cơ sở để không chấp nhận việc áp dụng chế độ kế toán của doanh nghiệp.

Đề nghị Cục Thuế thành phố Hà Nội hướng dẫn Chi cục Thuế huyện Đông Anh căn cứ quy định pháp luật và tình hình thực tế của từng doanh nghiệp để hướng dẫn doanh nghiệp thực hiện cho phù hợp với thực tế phát sinh và đúng quy định của pháp luật./.

(Kèm theo Nghị định số 80/2021/NĐ-CP ngày 26 tháng 8 năm 2021 của Chính phủ)

1. Thông tin chung về doanh nghiệp:

Tên doanh nghiệp: …………………………………………………….

Mã số doanh nghiệp/Mã số thuế: ………………………………………

Loại hình doanh nghiệp: …………………………………………….

Địa chỉ trụ sở chính: …………………………………………………….

Quận/huyện: …………………….. Tỉnh/thành phố: …………………….

Điện thoại: ……………….. Fax: ……………..Email: ………………..

2. Thông tin xác định doanh nghiệp do phụ nữ làm chủ:

Có vốn điều lệ do một hoặc nhiều phụ nữ sở hữu từ 51% trở lên:

Tên người quản lý điều hành doanh nghiệp: ……………………………

3. Thông tin về tiêu chí xác định quy mô doanh nghiệp:

Lĩnh vực sản xuất, kinh doanh chính: ………………………………..

Số lao động tham gia bảo hiểm xã hội bình quân năm: …………………….

Trong đó, số lao động nữ: ………………………………

Tổng nguồn vốn: ………………………………………………………..

Tổng doanh thu năm trước liền kề: ………………………………

4. Doanh nghiệp tự xác định thuộc quy mô (tích X vào ô tương ứng):

□ Doanh nghiệp siêu nhỏ □ Doanh nghiệp nhỏ □ Doanh nghiệp vừa

5. Các nội dung đề xuất hỗ trợ (Doanh nghiệp lựa chọn một hoặc nhiều nội dung hỗ trợ):

□ Hỗ trợ công nghệ: ………………………………………………….

□ Hỗ trợ tư vấn: ………………………………………………………….

□ Hỗ trợ phát triển nguồn nhân lực: …………………………………

□ Hỗ trợ doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh: …………………

…………………………………………………………………….

□ Hỗ trợ doanh nghiệp nhỏ và vừa khởi nghiệp sáng tạo: ………………………..

……………………………………………………………..

□ Hỗ trợ doanh nghiệp nhỏ và vừa tham gia cụm liên kết ngành, chuỗi giá trị: ………….

………………………………………………….

DOANH NGHIỆP CAM KẾT

1. Về tính chính xác liên quan tới thông tin của doanh nghiệp.

2. Chấp hành nghiêm chỉnh các quy định của pháp luật Việt Nam.

|

…, ngày … tháng … năm … ĐẠI DIỆN HỢP PHÁP DOANH NGHIỆP (Ký, ghi rõ họ tên; chức vụ và đóng dấu) |

Hồ sơ kèm theo: ………………………………

Tải Mẫu Tờ khai xác định DN vừa và nhỏ và siêu nhỏ tại đây:

Bước 1: Để lại mail ở phần bình luận bên dưới

Bước 2: Gửi yêu cầu vào mail: [email protected] (Tiêu đề ghi rõ Tài liệu muốn tải)

——————————————————————————————————-

Kế toán Thiên Ưng chúc các bạn thành công!

Bạn muốn học làm kế toán tổng hợp – Thuế thực tế (Lập Báo cáo tài chính, Quyết toán thuế) có thể tham gia; Lớphọc thực hành kế toán thực tế.

{kind=link}