Quy định về tỷ lệ trích nộp kinh phí công đoàn mới nhất năm 2025

Theo điều 26 của Luật Công đoàn 12/2012/QH13 thì:

Kinh phí công đoàn do cơ quan, tổ chức, doanh nghiệp đóng bằng 2% quỹ tiền lương làm căn cứ đóng bảo hiểm xã hội cho người lao động;

Theo điều 29 của Luật Công đoàn số: 50/2024/QH15 ban hành ngày 27 tháng 11 năm 2024 vàcó hiệu lực thi hành từ ngày 01/7/2025 thì:

Kinh phí công đoàn do cơ quan, tổ chức, đơn vị, doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã đóng bằng 2% quỹ tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc cho người lao động;

Theo điều 5 của Nghị định 191/2013/NĐ-CP để hướng dẫn về việc trích nộp kinh phí công đoàn và các nội dung khác về tài chính công đoàn thì:

Mức đóng bằng2% quỹ tiền lương làm căn cứ đóng bảo hiểm xã hội cho người lao động. Quỹ tiền lương này là tổng mức tiền lương của những người lao động thuộc đối tượng phải đóng bảo hiểm xã hội theo quy định của pháp luật về bảo hiểm xã hội.

Theo Quyết định số 1754/QĐ-TLĐ ngày 19 tháng 9 năm 2024 quy định về nguyên tắc xây dựng và giao dự toán tài chính công đoàn năm 2025 của Tổng liên đoàn Lao động Việt Nam thì:

Kinh phí công đoàn 2% được tính trên tổng mức tiền lương của những người lao động thuộc đối tượng phải đóng bảo hiểm xã hội (BHXH) theo quy định của pháp luật về BHXH.

Do đó, cơ sở xác định Quỹ tiền lương các đơn vị phải nộp kinh phí công đoàn 2% năm 2025 được tính trên tiền lương bình quân đóng BHXH 6 tháng đầu năm 2024 tại đơn vị (tính theo mức lương cơ sở quy định tại Nghị định số 73/2024/NĐ-CP ngày 30/6/2024 của Chính phủ và mức lương tối thiểu vùng theo Nghị định số 74/2024/NĐ-CP ngày 30/6/2024 của Chính phủ) nhân với số lao động thuộc đối tượng phải đóng BHXH theo quy định của pháp luật về BHXH và nhân với 12 tháng.

Vậy là: Mức đóng kinh phí công đoàn theo tỷ lệ trích nộp 2025 mới nhất như sau:

+ Tỷ lệ trích nộp KPCĐ:2% + Mức lương đóng kinh phí công đoàn:được tính trên tổng mức tiền lương của những người lao động thuộc đối tượng phải đóng bảo hiểm xã hội (BHXH) theo quy định của pháp luật về BHXH.

Chi tiết về mức tiền lương của những người lao động thuộc đối tượng phải đóng bảo hiểm xã hội (BHXH) theo quy định của pháp luật về BHXH thì các bạn xem tại đây:

Mức lương đóng Bảo hiểm xã hội năm 2025

Ví dụ về cách trích đóng kinh phí công đoàn:

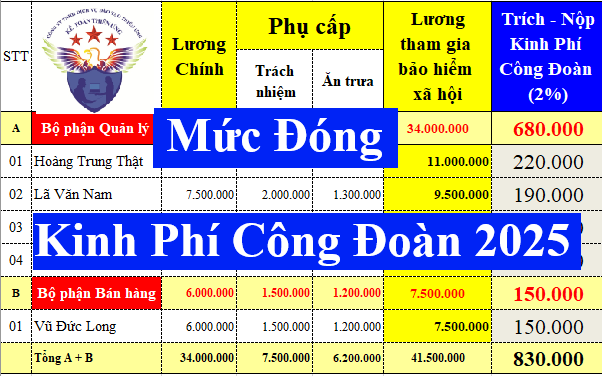

Tại tháng 1/2025, Công ty Kế Toán Thiên Ưng có danh sách người lao động tham gia bảo hiểm xã hội như sau:

Chú thích:

+ Lương chính và phụ cấp trách nhiệm: là 2 khoản phải tham gia bảo hiểm xã hội bắt buộc

+ Các khoản: Ăn trưa, điện thoại, xăng xe không phải cộng vào để tham gia bảo hiểm xã hội bắt buộc

Căn cứ vào bảng danh sách trên, chung ta xác định được: Tổng mức tiền lương của những người lao động thuộc đối tượng phải đóng bảo hiểm xã hội theo quy định của pháp luật về BHXH của Công ty Kế Toán Thiên Ưng là: 80.000.000đ

=> Mức đóng kinh phí công đoàn tại tháng 1/2025 củaCông ty Kế Toán Thiên Ưng = 2% X80.000.000đ = 1.600.000đ

Công ty đào tạo Kế Toán Thiên Ưng mời các bạn tham khảo thêm bài viết:

Hạch toán kinh phí công đoàn theo Thông tư 200 và TT 133

Kế Toán Thiên Ưng lưu ý với các bạn một vài thông tin quan trọng về kinh phí công đoàn như sau:

+ Doanh nghiệp đóng kinh phí công đoàn mỗi tháng một lần cùng thời điểm đóng bảo hiểm xã hội bắt buộc cho người lao động.

+ Khi Tổng mức tiền lương đóng bảo hiểm xã hội của doanh nghiệp thay đổi (Ví dụ như báo tăng, báo giảm số lượng người tham gia bảo hiểm, hay báo tăng, báo giảm mức tiền lương tham gia bảo hiểm…) thì cũng sẽ làm cho mức đóng kinh phí của đoàn của tháng đó thay đổi + Nguồn đóng kinh phí công đoàn: Đối với doanh nghiệp và đơn vị có hoạt động sản xuất kinh doanh, dịch vụ, khoản đóng kinh phí công đoàn được hạch toán vào chi phí sản xuất, kinh doanh, dịch vụ trong kỳ.

(Theo khoản 3, điều 7 của Nghị định 191/2013/NĐ-CP)

=> Toàn bộ số tiền đóng kinh phí công đoàn (=2% X Tổng lương tham gia bảo hiểm của toàn bộ NLĐ trong doanh nghiệp) đều do doanh nghiệp đóng, người lao động không bị trích trừ vào lương tiền kinh phí công đoàn (Nếu NLĐ tham gia tổ chức công đoàn thì phải đóng đoàn phí công đoàn).

{kind=link}