Hướng dẫn kê khai hóa đơn không chịu thuế GTGT, thuế suất 0%

Hóa đơn không chịu thuế GTGT có phải kê khai không? Hướng dẫn cách kê khai hóa đơn không chịu thuế GTGT, hóa đơn không phải kê khai tính nộp thuế GTGT và hóa đơn thuế suất 0%.

Lưu ý: Các bạn cần phân biệt được có 3 trường hợp như sau:

| Loại hóa đơn |

Trên hóa đơn điện tử sẽ thể hiện |

|

| Tại dòng “Thuế suất” |

Tại dòng “Tiền thuế” |

|

| Hóa đơn không chịu thuế GTGT | KCT | 0 |

| Hóa đơn chịu thuế suất GTGT là 0% | 0% | 0 |

| Hóa đơn không phải kê khai, tính nộp thuế GTGT | KKKNT | 0 |

=> 3 Trường hợp này có 1 điểm chung đó là: Tiền Thuế GTGT = 0

Nhưng điểm khác biệt như sau:

+ Đầu ra mà không chịu thuế thì đầu vào để phục vụ cho đầu ra không chịu thuế này sẽ không được khấu trừ

Mà Theo khoản 13, điều 5 của Luật thuế GTGT số: 48/2024/QH15 có hiệu lực từ ngày 01/7/2025

=> Khi mua hàng hoá dịch vụ để phục vụ cho việc cung cấp dịch vụ đào tạo kế toán này thì công ty Kế Toán Thiên Ưng sẽ không được kê khai khấu trừ thuế GTGT đầu vào

=> Công ty Kế toán Thiên Ưng sẽ không được khấu trừ thuế GTGT đầu vào là 800.000đ này mà sẽ hạch toán tính tất cả vào chi phí (Tổng chi phí = 10.800.000đ)

+ Đầu ra mà chịu thuế 0% hoặc không phải kê khai tính nộp thuế thì vẫn được khấu trừ thuế GTGT đầu vào

=> Khi xuất khẩu sẽ xuất hoá đơn chịu thuế GTGT 0%

=> Đầu vào là các NVL như vải hay máy may… mà có hoá đơn GTGT và thanh toán bằng hình thức đúng với quy định thì sẽ được khấu trừ thuế GTGT đầu vào

=> Doanh nghiệp phải xác định (kê khai, hạch toán) riêng thuế GTGT đầu vào được khấu trừ và không được khấu trừ cho từng loại hoạt động chịu thuế và không chịu thuế

=> Trường hợp có số thuế GTGT đầu vào dùng chung cho cả 2 hoạt động (không xác định riêng được) thì số thuế GTGT đầu vào được khấu trừ sẽ được phân bổ bằng công thức như sau:

|

Thuế GTGT đầu vào được khấu trừ |

Doanh thu của hàng hóa, dịch vụ chịu thuế GTGT | Số thuế GTGT đầu vào dùng chung (Cho cả hoạt động SXKD hàng hóa, dịch vụ chịu thuế và không chịu thuế GTGT) |

||

| = | —————————- | X | ||

| Tổng doanh thu hàng hóa, dịch vụ bán ra trong kỳ tính thuế(Doanh thu chịu thuế và doanh thu không chịu thuế GTGT) |

Ví dụ: Công ty Thiên Ưng có 2 hoạt động:

+ Hoạt động đào tạo dạy nghề: Không chịu thuế GTGT.

Trong kỳ quý 3 năm 2025, công ty Thiên Ưng có phát sinh như sau:

– Mua 1 máy in màu nhận hóa đơn GTGT giá 10.000.000đ và thuế GTGT 8% là 800.000đ. Máy in màu này được sử dụng với 2 mục đích:

+ In chứng chỉ cho học viên sau khi hoàn thành khóa học (sử dụng cho SXKD hàng hóa dịch vụ không chịu thuế)

– Doanh thu từ hoạt động chịu thuế (bán điều hòa) là: 80 triệu

– Doanh thu từ hoạt động không chịu thuế (đào tạo) là: 20 triệu

Vì máy in màu được dùng chung cho cả 2 hoạt động nên số tiền thuế GTGT đầu vào của máy in được xác định là:

| Thuế GTGT đầu vào được khấu trừ | = | 80.000.000 ————————— (80.000.000 + 20.000.000) |

x | 800.000đ |

| = | 640.000đ |

=> Số thuế GTGT không được khấu trừ là: 800.000 – 640.000 = 160.000đ=> Số thuế này sẽ được hạch toán tính vào chi phí khi tính thuế TNDN

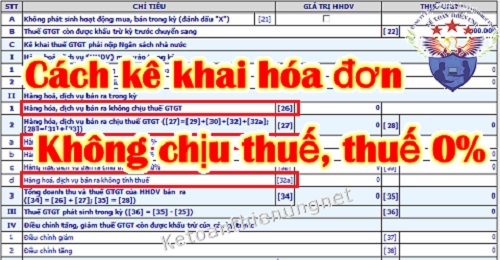

2. Cách kê khai thuế GTGT trên phần mềm HTKK:

| Loại hóa đơn | Bên Bán | Bên Mua |

| Hóa đơn không chịu thuế GTGT | Trên tờ khai 01/GTGT sẽ kê khai vào: Chi tiêu [26] – Hàng hóa, dịch vụ bán ra không chịu thuế GTGT |

Vì trên hóa đơn không có số tiền thuế GTGT nên không bắt buộc phải kê khai lên tờ khai mẫu 01/GTGT: + Kê khai cũng được, mà không kê khai lên tờ khai thuế GTGT cũng được + Nếu thực hiện kê khai thì kê khai số tiền tổng thanh toán hoặc thành tiền vào chỉ tiêu 23 – giá trị HH DV mua vào (Còn chỉ tiêu 24 và 25 = 0) |

| Hóa đơn chịu thuế suất GTGT là 0% | Trên tờ khai 01/GTGT sẽ kê khai vào: Chi tiêu [29]–Hàng hoá, dịch vụ bán ra chịu thuế suất 0% |

Kê khai số tiền tổng thanh toán hoặc thành tiền vào chỉ tiêu 23 – giá trị HH DV mua vào (Còn chỉ tiêu 24 và 25 = 0) |

| Hóa đơn không phải kê khai, tính nộp thuế GTG | Trên tờ khai 01/GTGT sẽ kê khai vào: Chi tiêu [32a]–Hàng hoá, dịch vụ bán ra không tính thuế |

Kê khai số tiền tổng thanh toán hoặc thành tiền vào chỉ tiêu 23 – giá trị HH DV mua vào (Còn chỉ tiêu 24 và 25 = 0) |

————————————————————————-

có thể tham gia:Lớphọc kế toán thuế thực hành thực tế.

{kind=link}