Cách lập hóa đơn điều chỉnh Tăng Giảm theo Nghị định 70/2025

Hướng dẫn cách lập hóa đơn điều chỉnh tăng, hóa đơn điều chỉnh giảm theo quy định mới nhất năm 2025 tại Nghị định 70/2025/NĐ-CP và thông tư 32/2025/TT-BTC

1. Trước ngày 01/06/2025, thực hiện lập hóa đơn điều chỉnh theo quy định tại: Điều 19 của Nghị định số 123/2020/NĐ-CP và hướng dẫn tạiKhoản 1 Điều 7 Thông tư 78/2021/TT-BTC

Điều 19 của Nghị định số 123/2020/NĐ-CP và hướng dẫn tạiKhoản 1 Điều 7 Thông tư 78/2021/TT-BTC

2. Còn từ ngày 01/06/2025 trở đi, thực hiện lập hóa đơn điều chỉnh theo quy định tại:Khoản 13 Điều 1 Nghị định 70/2025/NĐ-CP sửa đổi Nghị định 123/2020/NĐ-CP ngày 19/10/2020 quy định về hóa đơn, chứng từ (Nghị định 70/2025/NĐ-CP ban hành ngày 20/03/2025, có hiệu lực từ ngày 01/06/2025)

Chi tiết cách lập hóa đơn điều chỉnh ở từng giai đoạn như sau:

II. Cách lập hóa đơn điều chỉnh theo Nghị định 70/2025/NĐ-CP(áp dụng cho giai đoạn từ ngày 01/06/2025 trở đi)

1. Khi nào thì lập hóa đơn điều chỉnh? Hóa đơn điều chỉnh sử dụng trong những trường hợp nào?

Theo Khoản 13 Điều 1 Nghị định 70/2025/NĐ-CP Sửa đổi tên Điều 19 và sửa đổi, bổ sung Điều 19 của Nghị định số 123/2020/NĐ-CP thì hóa đơn điều chỉnh sẽ được sử dụng trong các trường hợp như:

Công ty đào tạo Kế Toán Thiên Ưng mời các bạn xem chi tiết tại đây:

Cách lập hóa đơn chiết khấu thương mại theo Nghị định 70 2025

Cách lập hóa đơn hàng bán trả lại theo Nghị định 70 2025

Thực hiện theo quy định tại Khoản 13 Điều 1 Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung Điều 19 của Nghị định số 123/2020/NĐ-CP có hiệu lực từ ngày 01/06/2025:

+ Đối với nội dung về giá trị trên hóa đơn điều chỉnh thì: điều chỉnh tăng (ghi dấu dương), điều chỉnh giảm (ghi dấu âm) đúng với thực tế điều chỉnh

Tình huống: Ngày 20/06/2025, Công ty Kế Toán Thiên Ưng ký hợp đồng bán điều hòa cho Công ty Hoàng Anh

Khi bàn giao hàng hóa, Công ty Kế Toán Thiên Ưng đã xuất hóa đơn điện tử số 1125 cho Công ty Hoàng Anh như sau:

– Đến ngày 01/07/2025, Công ty Hoàng Anh phát hiện ra hóa đơn điện tử số 1125 bị sai mã số thuế của của người mua

+ Mã số thuế đúng của người mua là: 0106352381

Bên bán và bên mua thống nhất xử lý hóa đơn điện tử số 1125 đã lập sai như sau:

Vì hóa đơn điện tử lập sai số 1125 đã được cấp mã của cơ quan thuế Và lỗi sai của hóa đơn là sai mã số thuế người mua

Nên phải thực hiện xử lý hóa đơn điện tử lập sai số 1125 theo quy định tại Khoản 13 Điều 1 Nghị định 70/2025/NĐ-CP là bằng 1 trong 2 cách: lập hóa đơn điều chỉnh hoặc lập hóa đơn mới thay thế.

Cụ thể các bước thực hiện điều chỉnh hóa đơn như sau:

Bước 1: Người bán và người mua lập văn bản thỏa thuận điều chỉnh hóa đơn điện tử lập sai:

|

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc —————— BIÊN BẢN THỎA THUẬN Căn cứ vào giấy chứng nhận đăng ký kinh doanh củaCông ty TNHH Thương Mại Dịch Vụ Hoàng Anh được Sở kế hoạch và đầu tư Thành Phố Hà Nội cấp ngày 14/01/2025 Căn cứ vàoNghị định 70/2025/NĐ-CP ngày 20/03/2025 sửa đổibổ sung Nghị định số 123/2020/NĐ-CP ngày 19 tháng 10 năm 2020 quy định về hoá đơn, chứng từ Hôm nay, ngày 01 tháng 07 năm 2025 hai bên chúng tôi gồm có: Đơn vị bán hàng: CÔNG TY KẾ TOÁN THIÊN ƯNG Mã số thuế : 0108892073 Địa chỉ : Số 16, Ngõ 247 Định Công, P. Định Công, Q. Hoàng Mai, Tp. Hà Nội. Đại diện: Bà Nguyễn Thị Thanh Huyền Chức vụ: Giám đốc Đơn vị mua hàng:Công ty TNHH Thương Mại Dịch Vụ Hoàng Anh Mã số thuế: 0106352381 Địa chỉ: Số 18 Nguyễn Chí Thanh, P. Láng Thượng, Q. Đống đa, TP Hà Nội. Đại diện: Ông Trương Hoàng Anh Chức vụ: Giám đốc Lý do điều chỉnh: Hóa đơn điện tử viết sai mã số thuế người mua Cụ thể như sau: 1. Mã số thuế người mua đã ghi sai tại hóa đơn số 2365, ký hiệu C25TTU, ngày 20/06/2025 là: 0106352318 2.Mã số thuế đúng của người mua theo đăng ký kinh doanh là:0106352381 3.Hai bên thống nhất:Bên bán sẽ lập hóa đơn điều chỉnh vào ngày 01/07/2025 để điều chỉnh mã số thuế của người mua trên hóa đơn số 1125, Mẫu số 1 ký hiệu C25TTU ngày 20 tháng 06 năm 2025 từ “0106352318” thành mã số thuế “0106352381” Biên bản được lập thành 02 (hai) bản, mỗi bên giữ 01 (một) bản, có giá trị pháp lý như nhau..

|

Bước 2: Người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót => Rồi ký phát hành để gửi cho CQT cấp mã => Rồi gửi hóa đơn điều chỉnh cho người mua như sau:

Khi lập hóa đơn điều chỉnh bên bán cần thực hiện ghi các thông tin lên hóa đơn điều chỉnh như sau:

+/ Tại lỗi sai trên hóa đơn số 1125: Mã số thuế lập theo mã số thuế đúng củaCông ty TNHH Thương Mại Dịch Vụ Hoàng Anh là: 0106352381

+ Trên hóa đơn điện tử điều chỉnh phải có dòng chữ “Điều chỉnh cho hóa đơn Mẫu số……..ký hiệu ……….…… số ……….…. ngày….….. tháng…..… năm…..…..”.

– Ngày 28/06/2025, Công ty Thiên Ưng ký hợp đồng kinh tế số 03/2025/HĐKT-TU-BM về việc bán Laptop cho công ty Bình Minh như sau:

+ Số lượng: 10 chiếc

+ Đơn giá: 10.050.000đ/chiếc (Chưa bao gồm thuế GTGT 10%)

+ Ngày giao hàng: 01/07/2025

Đến ngày 02/07/2025, công ty Bình Minh phát hiện ra hóa đơn điện tử số 00001896 bị sai đơn giá:

Còn đơn giá ghi trên hóa đơn đang ghi sai là: 10.500.000đ/chiếc

Khi đưa sai thông tin về đơn giá đã làm cho các chỉ tiêu khác như thành tiền, cộng tiền hàng, tiền thuế và tổng thanh toán bị sai theo

Nên phải thực hiện xử lý sai sót của hóa đơn điện tử số 00001896 theo quy định tại Khoản 13 Điều 1 Nghị định 70/2025/NĐ-CP là bằng 1 trong 2 cách: lập hóa đơn điều chỉnh hoặc lập hóa đơn thay thế.

=> Hai bên thống nhất xử lý sai sót của hóa đơn điện tử số 00001896 vào ngày 01/07/2025 bằng hình thức lập hóa đơn điều chỉnh

Bước 1: Người bán và người mua lập văn bản thỏa thuận điều chỉnh hóa đơn:

|

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc —————— BIÊN BẢNĐIỀU CHỈNH HÓA ĐƠNĐIỆN TỬ CÓ SAI SÓT Căn cứ vào hợp đồng kinh tế số03/2025/HĐKT-TU-BM ký ngày 28/06/2025 Căn cứ vàoNghị định 70/2025/NĐ-CP ngày 20/03/2025 sửa đổibổ sung Nghị định số 123/2020/NĐ-CP ngày 19 tháng 10 năm 2020 quy định về hoá đơn, chứng từ Hôm nay, ngày 02 tháng 07 năm 2025 hai bên chúng tôi gồm có: Đơn vị bán hàng: CÔNG TY KẾ TOÁN THIÊN ƯNG Mã số thuế : 0108892073 Địa chỉ : Số 16, Ngõ 247 Định Công, P. Định Công, Q. Hoàng Mai, Tp. Hà Nội. Đại diện: Bà Nguyễn Thị Thanh Huyền Chức vụ: Giám đốc Đơn vị mua hàng:Công ty Cổ Phần Bình Minh Mã số thuế: 0106352398 Địa chỉ: Số 23 Nguyễn Chí Thanh – P. Láng Thượng – Q. Đống đa – Hà Nội. Đại diện: Bà Trần Thị Tình Chức vụ: Giám đốc Lý do điều chỉnh: Hóa đơn điện tử viết sai đơn giá dẫn đến sai thành tiền, cộng tiền hàng, tiền thuế và tổng thanh toán Cụ thể như sau: 1. Nội dung đã ghi sai: tại hóa đơn điện tử số 00001896 ký hiệu 1C25TTU ngày 01/07/2025

Do hóa đơn điện tử số 00001896 ký hiệu 1C25TTU ngày 01/07/2025: đã ghi đơn giá, thành tiền, tiền thuế và tổng thanh toán cao hơn so với thỏa thuận trên hợp đồng kinh tế số 03/2025/HĐKT-TU-BM ký ngày 28/06/2025 Nên bên bán sẽ xuất hóa đơn điều chỉnh giảm đơn giá, thành tiền, tiền thuế và tổng thanh toán như sau:

– Căn cứ vào hóa đơn điều chỉnh, bên bán và bên mua thực hiện kê khai hạch toán theo quy định. – Biên bản được lập thành 02 (hai) bản, mỗi bên giữ 01 (một) bản, có giá trị pháp lý như nhau.

|

Bước 2: Người bán lập hóa đơn điện tử điều chỉnh cho hóa đơn đã lập có sai sót, rồi ký, cấp mã, gửi cho người mua:

Khi lập hóa đơn điều chỉnh bên bán cần thực hiện:

+ Ngày lập hóa đơn điều chỉnh: 02/07/2025

+ Xác định giá trị cần điều chỉnh: Vì đơn giá, thành tiền, cộng tiền hàng, tiền thuế, tổng thanh toán đang ghi sai cao hơn so với thỏa thuận =>Nên phải lập hóa đơn điều chỉnh giảm

Chỉ ghi phần chênh lệch cần điều chỉnh giảm lên hóa đơn điều chỉnh

+ Trên hóa đơn điện tử điều chỉnh phải có dòng chữ “Điều chỉnh cho hóa đơn Mẫu số…….ký hiệu …..….. số …..…. ngày ….….. tháng …..…. năm ……..”.

Kế Toán Thiên Ưng mời các bạn tham khảo thêm:

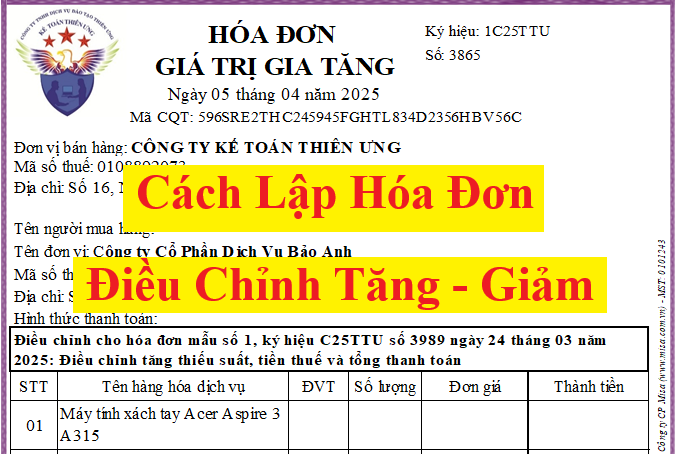

2.3. Điều chỉnh hóa đơn điện tử sai thuế suất, tiền thuế:

– Ngày 05/07/2025, Công ty Kế Toán Thiên Ưng bán tivi cho cá nhân như sau:

+ Tên hàng hàng: Tivi Samsung 32 inch UA32T4202

+ Số lượng: 1 chiếc

+ Đơn giá: 5.000.000đ/chiếc (chưa bao gồm VAT)

– Khi bàn giao tivi cho anh Nguyễn Văn Mạnh công ty Kế Toán Thiên Ưng đã xuất hóa đơn điện tử như sau:

Đến ngày 10/07/2025, công ty Thiên Ưng phát hiện ra hóa đơn điện tử số 00002583 ngày 05/07/2025 bị sai thuế suất thuế GTGT

Hàng hóa là Tivi không thuộc đối tượng được giảm thuế GTGT từ 10% xuống 8% theo Nghị định 180/2024/NĐ-CP quy định chính sách giảm thuế giá trị gia tăng theo Nghị quyết 174/2024/QH15

=> Do đó xác định được:

+ Hóa đơn điện tử số 00002583, ký hiệu 1C25TTU lập ngày 05/07/2025 là hóa đơn sai thuế suất thuế GTGT

+ Thuế suất đúng phải ghi trên hóa đơn là: 10%

=> Khi đưa sai thông tin về thuế suất đã làm cho các chỉ tiêu khác như tiền thuế và tổng thanh toán bị sai theo

=> Xử lý sai sót chohóa đơn điện tử số 00002583 như sau:

Nên phải thực hiện xử lý hóa đơn điện tử số 00002583 lập sai theo quy định tại Khoản 13 Điều 1 Nghị định 70/2025/NĐ-CP là bằng 1 trong 2 cách: lập hóa đơn điều chỉnh hoặc lập hóa đơn thay thế.

=> Hai bên thống nhất xử lý hóa đơn điện tử số 00002583 lập sai vào ngày 10/07/2025 và bằng hình thức: hóa đơn điện tử điều chỉnh hóa đơn điện tử đã lập sai

Bước 1: Thông báo cho người mua biết về hóa đơn có sai sót

Vì người mua là cá nhân nên công ty Thiên Ưng phải thông báo cho người mua hoặc thông báo trên website của công ty Thiên Ưng (nếu có).

|

Khi lập hóa đơn điều chỉnh bên bán cần thực hiện:

+ Xác định giá trị cần điều chỉnh: VìThuế suất, tiền thuế, tổng thanh toán đangghi sai thấp hơn so vớiquy định nên phải lập hóa đơn điều chỉnh tăng

Kế Toán Thiên Ưng mời các bạn tham khảo thêm:

3. Một vài các lưu ý khi điều chỉnh hóa đơn:

Mẫu bảng kê hóa đơn điện tử đã lập sai 01/BK-ĐCTT NĐ 70/2025

Theo Khoản 13 Điều 1 Nghị định 70/2025/NĐ-CP thì:

“Điều 19. Thay thế, điều chỉnh hóa đơn điện tử

1. Trường hợp phát hiện hóa đơn điện tử đã lập sai (bao gồm hóa đơn điện tử đã được cấp mã của cơ quan thuế, hóa đơn điện tử không có mã của cơ quan thuế đã gửi dữ liệu đến cơ quan thuế) thì người bán thực hiện xử lý như sau:

………..

b) Trường hợp có sai: mã số thuế; sai về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng thì có thể lựa chọn điều chỉnh hoặc thay thế hóa đơn điện tử như sau:

b.1) Người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập sai.

…….

b.2) Người bán lập hóa đơn điện tử mới thay thế cho hóa đơn điện tử lập sai.

………….

5. Áp dụng hóa đơn điều chỉnh, thay thế

d) Hóa đơn điều chỉnh, hóa đơn thay thế đối với trường hợp quy định tại điểm b khoản 1 Điều này thì người bán, người mua khai bổ sung vào kỳ phát sinh hóa đơn bị điều chỉnh, bị thay thế;

III. Cách lập hóa đơn điều chỉnh theoThông tư 78/2021/TT-BTC vàNghị định số 123/2020/NĐ-CP (áp dụng cho giai đoạn trước ngày 01/06/2025)

1. Trường hợp người bán phát hiện hóa đơn điện tử đã được cấp mã của cơ quan thuế chưa gửi cho người mua có sai sót thì người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT Phụ lục IA ban hành kèm theo Nghị định này về việc hủy hóa đơn điện tử có mã đã lập có sai sót và lập hóa đơn điện tử mới, ký số gửi cơ quan thuế để cấp mã hóa đơn mới thay thế hóa đơn đã lập để gửi cho người mua. Cơ quan thuế thực hiện hủy hóa đơn điện tử đã được cấp mã có sai sót lưu trên hệ thống của cơ quan thuế.

2. Trường hợp hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã của cơ quan thuế đã gửi cho người mua mà người mua hoặc người bán phát hiện có sai sót thì xử lý như sau:

a) Trường hợp có sai sót về tên, địa chỉ của người mua nhưng không sai mã số thuế, các nội dung khác không sai sót thì người bán thông báo cho người mua về việc hóa đơn có sai sót và không phải lập lại hóa đơn. Người bán thực hiện thông báo với cơ quan thuế về hóa đơn điện tử có sai sót theo Mẫu số 04/SS-HĐĐT Phụ lục IA ban hành kèm theo Nghị định này, trừ trường hợp hóa đơn điện tử không có mã của cơ quan thuế có sai sót nêu trên chưa gửi dữ liệu hóa đơn cho cơ quan thuế.

b) Trường hợp có sai: mã số thuế; sai sót về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng thì có thể lựa chọn một trong hai cách sử dụng hóa đơn điện tử như sau:

b1) Người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót. Trường hợp người bán và người mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn điều chỉnh cho hóa đơn đã lập có sai sót thì người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót, sau đó người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót.

Hóa đơn điện tử điều chỉnh hóa đơn điện tử đã lập có sai sót phải có dòng chữ “Điều chỉnh cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

b2) Người bán lập hóa đơn điện tử mới thay thế cho hóa đơn điện tử có sai sót trừ trường hợp người bán và người mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn thay thế cho hóa đơn đã lập có sai sót thì người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót, sau đó người bán lập hóa đơn điện tử thay thế hóa đơn đã lập có sai sót.

Hóa đơn điện tử mới thay thế hóa đơn điện tử đã lập có sai sót phải có dòng chữ “Thay thế cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

Người bán ký số trên hóa đơn điện tử mới điều chỉnh hoặc thay thế cho hóa đơn điện tử đã lập có sai sót sau đó người bán gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử không có mã của cơ quan thuế) hoặc gửi cơ quan thuế để cơ quan thuế cấp mã cho hóa đơn điện tử mới để gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế).

c) Đối với ngành hàng không thì hóa đơn đổi, hoàn chứng từ vận chuyển hàng không được coi là hóa đơn điều chỉnh mà không cần có thông tin “Điều chỉnh tăng/giảm cho hóa đơn Mẫu số… ký hiệu… ngày… tháng… năm”. Doanh nghiệp vận chuyển hàng không được phép xuất hóa đơn của mình cho các trường hợp hoàn, đổi chứng từ vận chuyển do đại lý xuất.

Khi lập hóa đơn tại cột đơn giá sẽ ghi phần chênh lệch là: -1.000.000

(Điều chỉnh giảm thì ghi dấu âm: 10.000.000 – 11.000.000 = -1.000.000)

=> Cần lập hóa đơn điều chỉnh tăng số lượng:

Khi lập hóa đơn tại cột số lượng sẽ ghi phần chênh lệch là: 1

(Điều chỉnh tăng ghi dấu dương: 9 – 8 = 1)

* Hóa đơn điện tử điều chỉnh hóa đơn điện tử đã lập có sai sót phải có dòng chữ:

1. Mẫu hóa đơn điều chỉnh giảmtheo Thông tư 78/2021/TT-BTC và Nghị định 123/2020/NĐ-CP:

2.2. Mẫu hóa đơn điều chỉnh tăngtheo Thông tư 78/2021/TT-BTC và Nghị định 123/2020/NĐ-CP:

3. Lưu ý:

* Sau khi lập hóa đơn điều chỉnh xong thì thực hiện: Ký số -> Gửi cho CQT để cấp mã -> Gửi cho người mua.

* Một hóa đơn chỉ được áp dụng 1 hình thức xử lý sai sót:

Theo điểm c, khoản 1 Điều 7 Thông tư 78/2021/TT-BTC Hướng dẫn xử lý hóa đơn điện tử đã gửi cơ quan thuế có sai sót trong một số trường hợp thì:

Theo Công văn 1647/TCT-CS ngày 10/5/2023 của Tổng cục Thuế hướng dẫn về việc xử lý hóa đơn điện tử đã lập có sai sót thì:

+ Nếu lựa chọn phương pháp điều chỉnh: Doanh nghiệp lập hóa đơn F2 điều chỉnh cho hóa đơn F0 (lúc này hóa đơn F0 đã bị điều chỉnh bởi hóa đơn F1).

+ Nếu lựa chọn phương pháp thay thế: Doanh nghiệp lập hóa đơn F2 thay thế cho hóa đơn F1 (lúc này hóa đơn F0 đã bị thay thế bởi hóa đơn F1).

4. Một vài các câu hỏi mà bạn có thể quan tâm khi lập hóa đơn điều chỉnhtheo Thông tư 78/2021/TT-BTC và Nghị định 123/2020/NĐ-CP:

Trả lời: Tại thời điểm trước ngày 01/06/2025 thì thực hiện theo quy định tại nghị định 123/2020/NĐ-CP do đó: Không bắt buộc lập biên bản thỏa thuận điều chỉnh

Khi áp dụng hóa đơn điện tử (HĐĐT) theo Nghị định 123/2020/NĐ-CP, nếu phát hiện hóa đơn đã gửi cho người mua bị sai sót thì doanh nghiệp xử lý theo quy định tại khoản 2 Điều 19 Nghị định này.

Theo đó, doanh nghiệp được lựa chọn lập HĐĐT điều chỉnh hoặc HĐĐT mới để điều chỉnh lại nội dung sai sót.

Việc lập biên bản điều chỉnh trước khi phát hành HĐĐT điều chỉnh hoặc HĐĐT mới chỉ bắt buộc nếu các bên có thỏa thuận; nếu không có thỏa thuận thì được miễn lập biên bản điều chỉnh.

Trả lời: Khi lập hóa đơn điều chỉnh không phải gửi thông báo sai sót theo Mẫu số 04/SS-HĐĐT đến cơ quan thuế

Theo công văn 1647/TCT-CS 2023 ngày 10/05/2023 của Tổng Cục Thuế về hóa đơn điện tử thì:

=> Các trường hợp phải gửi Mẫu số 04/SS-HĐĐT gồm có:

+ Trường hợp có sai sót về tên, địa chỉ của người mua nhưng không sai mã số thuế, các nội dung khác không sai sót

+ Trường hợp phát hiện hóa đơn giấy, hóa đơn điện tử loại cũ (theo thông tư 32/2011/TT-BTC) đã lập theo quy định tại Nghị định số 51/2010/NĐ-CP ngày 14/5/2010, Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 có sai sót

(Theo điểm b, khoản 1 Điều 7 Thông tư 78/2021/TT-BTC Hướng dẫn xử lý hóa đơn điện tử đã gửi cơ quan thuế có sai sót trong một số trường hợp)

Trả lời: Hóa đơn điều chỉnh cho hóa đơn được giảm thuế GTGT 8% thì cũng được áp dụng mức thuế suất 8% trên hóa đơn điều chỉnh

{kind=link}