3. Trình tự, thủ tục thực hiện

b) Đối với cơ sở kinh doanh quy định tại điểm b khoản 2 Điều này, khi lập hoá đơn bán hàng cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế giá trị gia tăng, tại cột “Thành tiền” ghi đầy đủ tiền hàng hóa, dịch vụ trước khi giảm, tại dòng “Cộng tiền hàng hóa, dịch vụ” ghi theo số đã giảm 20% mức tỷ lệ % trên doanh thu, đồng thời ghi chú: “đã giảm… (số tiền) tương ứng 20% mức tỷ lệ % để tính thuế giá trị gia tăng theo Nghị quyết số 174/2024/QH15”.

Tình huống để hướng dẫn lập hóa đơn bán hàng điện tử được giảm thuế GTGT theo NĐ 180/2024/NĐ-CP:

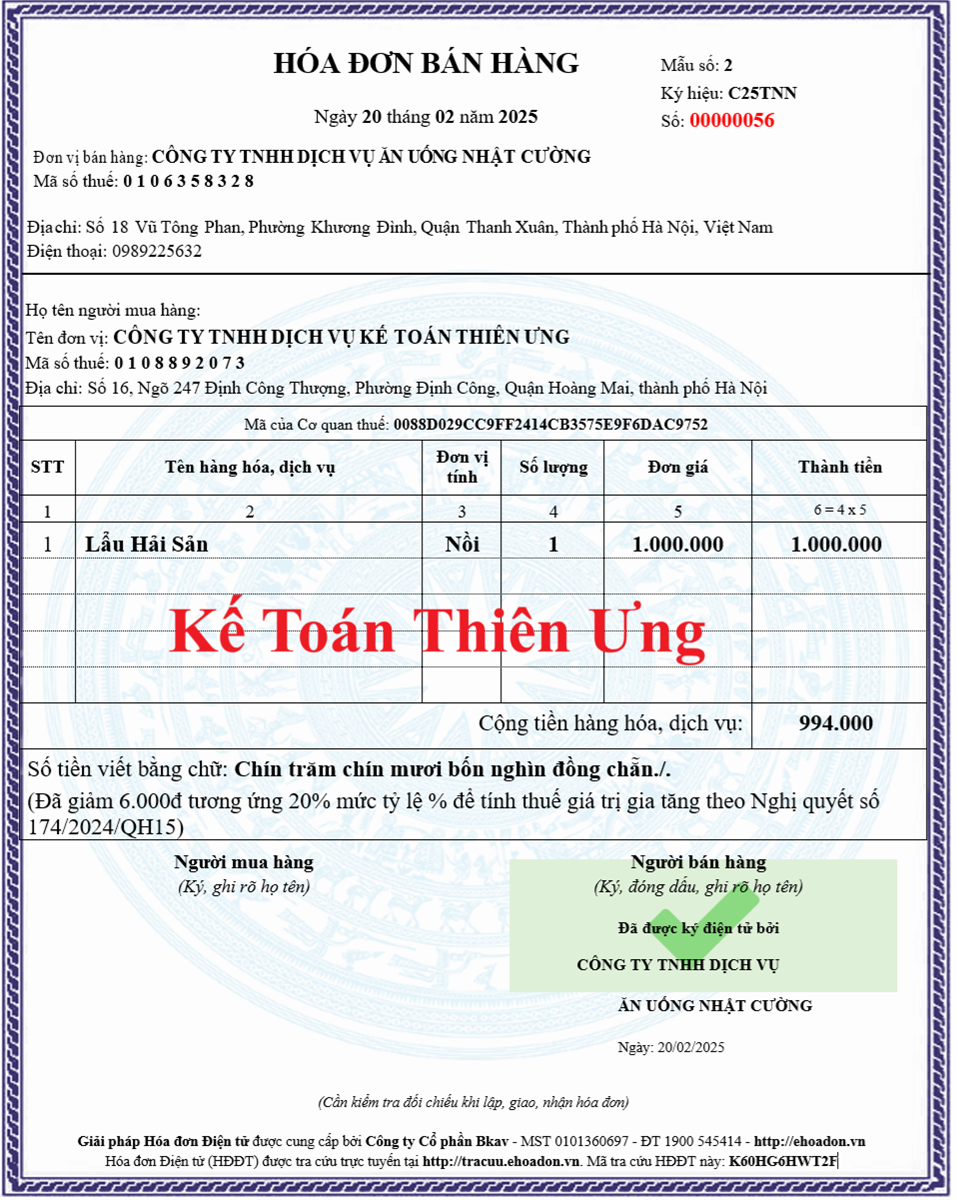

Dịch vụ ăn uống là món “Lẩu Hải Sản” được cung cấp vào ngày 20/02/2025, có giá bán niêm yết là: 1.000.000đ/nồi

* Xác định hàng hóa dịch vụ được giảm thuế GTGT theo NĐ 180/2024/NĐ-CP:

+Bước 1: Xác định thời điểm bán hàng hóa cung cấp dịch vụ:

+/ Nếu bán hàng hàng hóa cung cấp dịch vụ trong khoảng thời gian từ ngày 01/01/2025 đến ngày 30/06/2025 thì thuộc đối trượng hàng hóa dịch vụ được giảm thuế GTGT theo Nghị định 180/2024/NĐ-CP +/ Nếu bán hàng hàng hóa cung cấp dịch vụ trong ngoài khoảng thời gian

từ ngày 01/01/2025 đến ngày 30/06/2025 thì không thuộc đối trượng hàng hóa dịch vụ được giảm thuế GTGT theo Nghị định 180/2024/NĐ-CP => Lưu ý: Thời gian để xác định được giảm thuế GTGT theo quy định tại Nghị định 180/2024/NĐ-CP sẽ căn cứ vào thời điểm xuất hóa đơn được quy định tại điều 9 của Nghị định 123/2020/NĐ-CP quy định về hoá đơn, chứng từ

=>Vì “Dịch vụ ăn uống” đang cung cấp vào ngày 20/02/2025 (ăn uống xong trong ngày sẽ lập hóa đơn vào ngày 20/02/2025) nên thời điểm cung cấp dịch vụ đang thuộc vào trong khoảng thời gian từ ngày 01/01/2025 đến ngày 30/06/2025 => Do đó, Dịch vụ ăn uống là món “Lẩu Hải Sản” được cung cấp vào ngày 20/02/2025 thuộc khoảng thời gian được áp dụng giảm thuế GTGT theo Nghị định 180/2024/NĐ-CP

+Bước 2: Xác định mức thuế suất đang áp dụng của hàng hóa, dịch vụ cung cấp là bao nhiêu:

+/ Nếu hàng hóa, dịch vụ cung cấp đó thuộc đối tượng không chịu thuế GTGT, hoặc không phải kê khai tính nộp thuế GTGT hoặc chịu thuế suất 0%, hoặc chịu thuế suất 5% thì hàng hóa, dịch vụ cung cấp đó không giảm thuế GTGT theo Nghị định 180/2024/NĐ-CP.

+ Nếu hàng hóa, dịch vụ cung cấp đó thuộc đối tượng chịu thuế suất 10% thì tiếp tục xác định bước 2.

=>Vì “Dịch vụ ăn uống” thuộc đối tượng áp dụng mức thuế suất 10% nên tiếp tục thực hiện bước 2

+Bước 3: Xác định xem hàng hóa, dịch vụ cung cấp đó có thuộc 1 trong các phụ lục I, II, III của Nghị định 180/2024/NĐ-CP hay không

Tiến hành tra cứu tại các phụ lục I, II, III của Nghị định 180/2024/NĐ-CP rồi xác định:

+ Nếu hàng hóa, dịch vụ cung cấp đó CÓ xuất hiện tại 1 trong các phụ lục I, II, III của Nghị định180/2024/NĐ-CP thì hàng hóa, dịch vụ cung cấp đó không đối tượng được giảm thuế GTGT theo Nghị định180/2024/NĐ-CP

+ Nếu hàng hóa, dịch vụ cung cấp đó KHÔNG xuất hiện tại 1 trong các phụ lục I, II, III của Nghị định180/2024/NĐ-CPthì hàng hóa, dịch vụ cung cấp đó thuộc đối tượng được giảm thuế GTGT theo Nghị định180/2024/NĐ-CP

=>Vì “Dịch vụ ăn uống” không xuất hiện tại 1 trong các phụ lục I, II, III của Nghị định180/2024/NĐ-CP nên thuộc đối trượng hàng hóa dịch vụ được giảm thuế GTGT theo Nghị định180/2024/NĐ-CP

+Bước 4: Lập hóa đơn bán hàng được giảm thuế GTGT theo NĐ 180/2024 Sau khi đã xác được 3 bước trên đều đáp ứng được điều kiện để giảm thuế GTGT theo Nghị định

180/2024/NĐ-CP thì sẽ lập hóa đơn bán hàng được giảm thuế GTGT theo Nghị định180/2024/NĐ-CP như sau: + Tại cột “Thành tiền” ghi đầy đủ tiền hàng hóa, dịch vụ trước khi giảm là: 1.000.000đ

+ Tại dòng “Cộng tiền hàng hóa, dịch vụ” ghi theo số đã giảm 20% mức tỷ lệ % trên doanh thu: 1.000.000đ – 6.000đ = 994.000đ

+ Đồng thời ghi chú: “đã giảm 6.000đ tương ứng 20% mức tỷ lệ % để tính thuế giá trị gia tăng theo Nghị quyết số 174/2024/QH15”.

Trong đó:

Số tiền giảm tương ứng với 20% mức tỷ lệ % để tính thuế giá trị gia tăng = 1.000.000 X tỷ lệ 3% của nhóm ngành hàng hóa dịch vụ có bao thầu nguyên vật liệu X 20% = 6.000đ

+ Còn các chỉ tiêu còn lại thì vẫn ghi đầy đủ các nội dung theo quy định nghị định 123/2020/NĐ-CP về hóa đơn điện tử .png "Hóa đơn bán hàng được giảm thuế GTGT theo NĐ 180/2024")

{kind=link}