Hướng dẫn cách lập, kê khai các hóa đơn hàng hóa dịch vụ mua vào lên bảng kê hóa đơn, chứng từ hàng hóa dịch vụ mua vào mẫu 01-2/GTGT khi làm tờ khai thuế GTGT khấu trừ mẫu 01/GTGT

Lưu ý:

+ Trước ngày 01/01/2015, thì hồ sơ khai thuế GTGT phải kèm theo Bảng kê hoá đơn hàng hoá, dịch vụ bán ra (PL 01-1/GTGT) và Bảng kê hoá đơn hàng hoá, dịch vụ mua vào (PL 01-2/GTGT)

+ Nhưng bắt đầu kể từ ngày 01/01/2015 trở đi, kể từ khi Luật thuế sửa đổi số: 71/2014/QH13 có hiệu lực thì đã bỏ quy định doanh nghiệp phải gửi Bảng kê mua vào, bán ra khi lập hồ sơ khai thuế GTGT.

Nhưng doanh nghiệp phải hạch toán đầy đủ, kịp thời các chứng từ mua, bán hàng hóa, dịch vụ theo quy định của Luật kế toán và Luật thuế để xác định chính xác số thuế và xuất trình đầy đủ khi cơ quan thuế thực hiện công tác thanh, kiểm tra.

Nhưng do để thuận tiện cho việc tổng hợp số liệu để kê khai vào các chỉ tiêu 23, 24 và 25 trên tờ khai 01/GTGT nên kế toán thường dùng bảng kê trên Excel để kê khai, tổng hợp các hóa đơn đầu ra, đầu vào phát sinh trong kỳ

Ưu điểm: làm 1 lần có 3 tác dụng:

+ Có số liệu kê khai lên tờ khai thuế GTGT trên phần mềm hỗ trợ kê khai

+ Có căn cứ để kiểm tra, đối chiếu với sổ sách kế toán

+ Có tài liệu để giải trình với CQT về các số liệu mà doanh nghiệp đã kê khai lên tờ khai thuế GTGT khi có yêu cầu

(Bảng kê hóa đơn hàng hóa dịch vụ mua vào Mẫu 01-2/GTGT này nếu doanh nghiệp lập thì chỉ cần lưu tại nội bộ, không phải gửi về cơ quan thuế)

Công ty đào tạo Kế Toán Thiên Ưng mời các bạn tham khảo thêm:

Cách lập bảng kê bán ra

Cách kê khai các hóa đơn hàng hóa dịch vụ mua vào lên bảng kê hóa đơn, chứng từ hàng hóa dịch vụ mua vào mẫu 01-2/GTGT như sau:

1. Căn cứ kê khai:

+ Từ ngày 01/07/2025, thực hiện theo quy định tại:

+ Luật Thuế GTGT số: 48/2024/QH15, ban hành ngày 26/11/2024 có hiệu lực từ ngày 01/7/2025

+ Nghị định 181/2025/NĐ-CP quy định chi tiết một số điều của Luật Thuế GTGT, ban hành ngày 01/07/2025 có hiệu lực từ ngày 01/7/2025

+ Thông tư 69/2025/TT-BTC quy định chi tiết một số điều của Luật thuế GTGT và hướng dẫn thực hiện Nghị định 181/2025/NĐ-CP, ban hành ngày 01/07/2025 có hiệu lực từ ngày 01/7/2025

+ Căn cứ để kê khai lên bảng kê mua vào:

+ Khi mua hàng trong nước: Phải có hóa đơn giá trị gia tăng của hàng hóa, dịch vụ mua vào

Nếu khi mua hàng hóa, dịch vụ mà doanh nghiệp nhận được hóa đơn là hóa đơn bán hàng (hóa đơn của các công ty kê khai tính thuế GTGT theo phương pháp trực tiếp) thì: không được khấu trừ thuế GTGT đầu vào.

+ Khi nhập khẩu: phải có chứng từ nộp thuế GTGT ở khâu nhập khẩu

Căn cứ để kê khai khấu trừ thuế GTGT hàng nhập khẩu là chứng từ nộp thuế GTGT ở khâu nhập khẩu => Do dó, khi nhập khẩu hàng hóa

+ Khi nộp thay thuế GTGT cho phía nước ngoài: phải có chứng từ nộp thuế giá trị gia tăng thay cho phía nước ngoài theo quy định tại điểm a khoản 2 Điều 14 Luật Thuế giá trị gia tăng (bao gồm cả chứng từ nộp thuế giá trị gia tăng theo tỷ lệ % nhân với doanh thu thay cho phía nước ngoài).

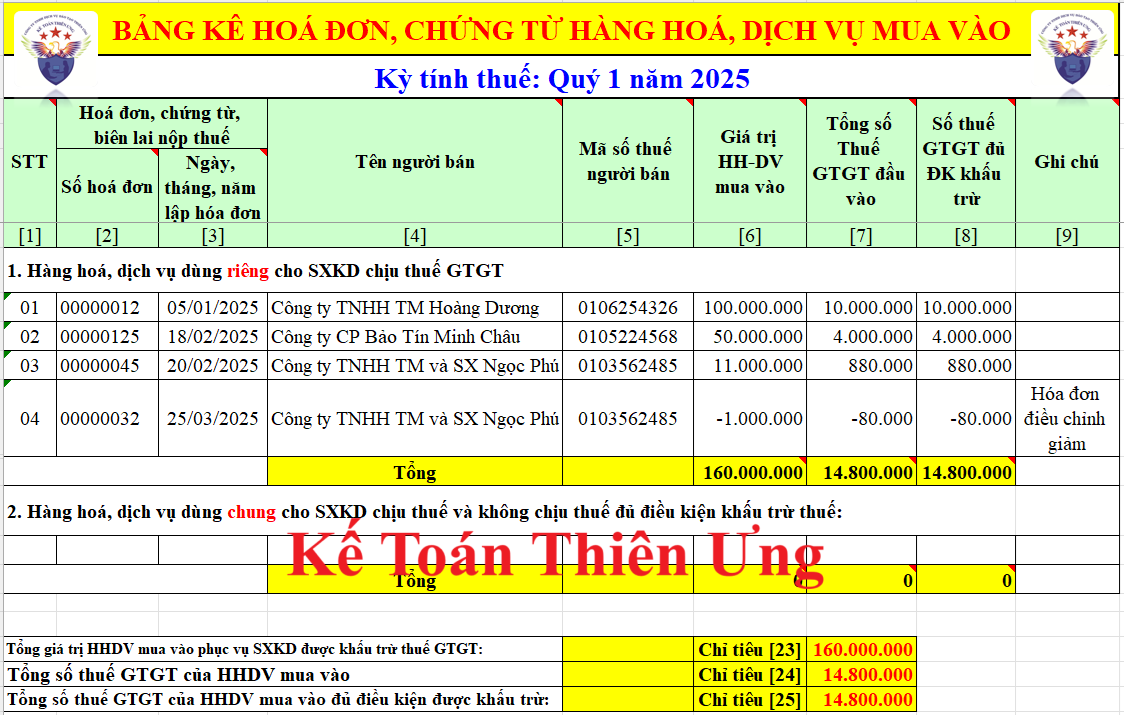

2. Cách kê khai từng cột trong bảng kê:

– Cột (2):Ghi số hoá đơn (Ví dụ:00000300)

– Cột (3): Ghi ngày, tháng, năm trên hoá đơn

– Cột (4): Ghi tên công ty bán hàng.

– Cột (5): Ghi MST công ty bán hàng.

– Cột (6) –“Giá trị HH-DV mua vào”: Kê khai giá trị hàng hoá, dịch vụ mua vào chưa có thuế GTGT(Lấy tại dòng cộng tiền hàng trên hóa đơn)

Trường hợp hoá đơn mua vào là loại hoá đơn, chứng từ đặc thù, giá mua đã bao gồm thuế GTGT thì căn cứ giá mua đã có thuế GTGT để tính ra doanh số mua chưa có thuế GTGT theo công thức:

| Giá mua chưa có thuế GTGT |

= |

Giá bán ghi trên hoá đơn |

| 1 + thuế suất |

=> Tổng số tiền tại cột 6 này sẽ dùng để kê khai vào các chỉ tiêu 23 trên tờ khai 01/GTGT

– Cột (7) “Tổng số Thuế GTGT đầu vào”: Kê khai số thuế GTGT theo hoá đơn, chứng từ, biên lai nộp thuế hoặc số thuế GTGT tính được đối với hoá đơn đặc thù. (Không/Chưa phân biệt số thuế GTGT đầu vào này có được khấu trừ thuế GTGT đầu vào hay không)(Lấy tại dòng tiền thuế GTGT trên hóa đơn)

=> Tổng số tiền tại cột 7 này sẽ dùng để kê khai vào các chỉ tiêu 24 trên tờ khai 01/GTGT

– Cột (8) “Số thuế GTGT đủ ĐK khấu trừ”: kê khai số thuế GTGT đủ ĐK khấu trừ đáp ứng theo quy định của Luật thuế GTGT

Xem thêm chi tiết tại đây: Điều kiện khấu trừ thuế GTGT đầu vào

=> Tổng số tiền tại cột 8 này sẽ dùng để kê khai vào các chỉ tiêu 25 trên tờ khai 01/GTGT * Phân biệt cột 6 và cột 7 như sau:

Ví dụ: Qúy 3/2025 Công ty Thiên Ưng có 1 hóa đơn GTGT đầu vào trị giá 30.000.000đ (chưa thuế 10%), thuế GTGT 10% là 3.000.000đ

+ Thanh toán CK: 22.000.0000đ

+ Thanh toán tiền mặt: 11.000.000đ

Xác định số thuế GTGT đầu vào được khấu trừ như sau:

Đối với các hóa đơn có tổng thanh toán từ 20 triệu đồng trở lên mà doanh nghiệp mua hàng thực hiện thanh toán bằng nhiều hình thức (vừa chuyển khoản vừa thanh toán bằng tiền mặt) thì:

+ Chỉ được khấu trừ thuế GTGT đầu vào phần thuế tương ứng với phần giá trị thanh toán bằng chuyển khoản

+ Còn phần thuế GTGT tương ứng với phần giá trị thanh toán bằng tiền mặt sẽ không được khấu trừ (vì thanh toán không đúng quy định)

Do đó, số tiền thuế GTGT đầu vào là 3.000.000đ sẽ phải phân bổ để xác định số thuế GTGT được khấu trừ và số thuế GTGT không được khấu trừ

Phân bổ như sau:

+ Số thuế GTGT đầu vào được khấu trừ = Tổng số thuế GTGT đầu vào / Tổng thanh toán x Phần giá trị thanh toán bằng chuyển khoản = 3.000.000 / 33.000.000 x 22.000.000= 2.000.0000đ

+ Số thuế GTGT đầu vào không được khấu trừ = Tổng số thuế GTGT đầu vào / Tổng thanh toán x Phần giá trị thanh toán bằng tiền mặt = 3.000.000 / 33.000.000 x 11.000.000 = 1.000.0000đ

=> Với hóa đơn này thì công ty Thiên Ưng sẽ kê khai như sau:

Cột 6 =30.000.000 (Tổng giá trị hàng mua vào)(Chỉ tiêu [23])

Cột 7 =3.000.000 (Tổng số thuế GTGT đầu vào) (Chỉ tiêu [24])

Cột 8= 2.000.000 (Số thuế GTGT được khấu trừ) (Chỉ tiêu [25])

Chú ý:

1. Đối với hóa đơn đầu vào bị bỏ sót:

+ Trước ngày 01/07/2025: Không kê khai các hóa đơn đầu vào khác kỳ (Nguyên tắc: Hóa đơn đầu vào của kỳ nào thì kê khai vào đúng kỳ đó (kê khai sót phải làm điều chỉnh bổ sung vào kỳ phát sinh hóa đơn đó.

+ Từ ngày 01/07/2025 trở đi: nếu như doanh nghiệp mà phát hiện ra kê khai sót hóa đơn đầu vào (kê khai sót số thuế GTGT đầu vào) thì sẽ kê khai vào kỳ phát hiện”

Chi tiết các bạn xem tại đây: Cách kê khai hóa đơn đầu vào bị bỏ sót

2. Các hóa đơn điều chỉnh/thay thế được lập vào kỳ này được lập để điều chỉnh/thay thế cho các hóa đơn có sai sót thì không kê khai vào kỳ này mà phải kê khai điều chỉnh, bổ sung vào kỳ có hóa đơn gốc đó

3. Các hoá đơn chiết khấu thướng mại xuất riêng, các hoá đơn điều chỉnh giảm, hóa đơn trả lại hàng, hóa đơn giảm giáthì thực hiện kê khai âm vào bảng kê 01-2/GTGT.

– Bằng cách: Đặt dấu trừ (-) trước số tiền.

VD: Ngày 01/09/2025, Công ty Thiên Ưng nhận được 1 hoá đơn điều chỉnh giảm giá trị hàng hóa và tiền thuế GTGT => Cách kê khai hóa đơn GTGT điều chỉnh giảm đó như sau:

– Cột (6): Đặt dầu trừ (-) trước số tiền: -15.000.000

– Cột (7):Đặt dầu trừ (-) trước số tiền: -1.500.000

– Cột (8):Đặt dầu trừ (-) trước số tiền: -1.500.000

– Cột (9): Ghi chú: Hóa đơn Điều chỉnh giảm

4. Các hoá đơn đầu vào làHoá đơn bán hàng thông thường (Là hoá đơn mà DN bạn mua của các DN kê khai thuế GTGT theo phương pháp trực tiếp) thì:Không bắt buộc phải kê hóa đơn hóa đơn đầu vào là hóa đơn bán hàng lên tờ khai thuế GTGT

+ Kê khai cũng được, không kê khai cũng được => Không bị phạt

+ Nếu DN kê khai thì sẽ kê khai tổng số tiền trên hóa đơn bán hàng đó vào tại Chỉ tiêu 23 – Giá trị hàng hóa, dịch vụ mua vào trên Tờ khai thuế GTGT mẫu số 01/GTGT.

5. Các hoá đơn đầu vào làHoá đơn hàng không chịu thuế GTGT:không phải kê khai

Theo công văn số 4943/TCT-CS ngày 10 tháng 11 năm 2014 về Thuế GTGT

6. Cách kê khai hóa đơn đầu vào được giảm thuế GTGT 8%

Khi kê khai cho 6 tháng cuối năm 2025:

Đối với các hóa đơn đầu vào được giảm thuế GTGT còn 8% thì Phải kê khai ở cả 2 nơi

+ Vừa kê khai ở Phục Lục giảm thuế GTGT “PL 142/2024/QH15-174/2024/QH15-204/2025/QH15” (để cơ quan thuế quản lý, xác định phần chênh lệch thuế GTGT của hàng hoá, dịch vụ bán ra và mua vào trong kỳ được áp dụng giảm thuế GTGT còn 8%)

+ Vừa phải kê khai trên cả bảng kê mua vào (để tổng hợp số liệu lên chỉ tiêu 23, 24, 25 trên tờ khai 01/GTGT)

Vì sau khi kê khai đầu vào lên phục lục giảm thuế thì phần mềm HTKK KHÔNG tổng hợp số liệu của các mặt hàng được giảm thuế đó lên tờ khai thuế GTGT mẫu 01/GTGT. Do đó, để có số liệu của những hàng hóa dịch vụ được giảm thuế đó để đưa lên tờ khai thì phải kê khai vào bảng kê mua vào

Khi kê khai cho 6 tháng đầu năm 2025:

Thực hiện theo quy định tại điểm a, khoản 3 điều 1 của Nghị định 180/2024/NĐ-CP quy định chính sách giảm thuế giá trị gia tăng theo Nghị quyết 174/2024/QH15 thì:

Căn cứ hóa đơn giá trị gia tăng, cơ sở kinh doanh mua hàng hóa, dịch vụ kê khai khấu trừ thuế giá trị gia tăng đầu vào theo số thuế đã giảm ghi trên hóa đơn giá trị gia tăng. => Bên mua sẽ căn cứ hóa đơn đầu vào có các hàng hóa, dịch vụ được giảm thuế GTGT để kê khai khấu trừ thuế như sau:

Đối với những hóa đơn đầu vào có hàng hóa, dịch vụ được giảm thuế GTGT còn 8% thì bên mua sẽ kê khai ở cả 2 nơi:

+/ Vừa kê khai ở Phục Lục giảm thuế GTGT “PL 142/2024/QH15 – 174/2024/QH15“

(để cơ quan thuế quản lý, xác định phần chênh lệch thuế GTGT của hàng hoá, dịch vụ bán ra và mua vào trong kỳ được áp dụng giảm thuế GTGT còn 8%)

+/ Vừa phải kê khai trên cả Bảng kê mua vào

(để tổng hợp số liệu lên chỉ tiêu 23, 24, 25 trên tờ khai 01/GTGT) Lưu ý: Vì thông tin kê khai lên phục lục giảm thuế “

PL 142/2024/QH15 – 174/2024/QH15” không được phần mềm HTKK tổng hợp số liệu lên tờ khai thuế GTGT mẫu 01/GTGT. Do đó, để có số liệu của những hàng hóa dịch vụ được giảm thuế đó để đưa lên tờ khai thì phải kê khai vào Bảng kê mua vào

Nếu doanh nghiệp không làm Bảng kê mua vào:

+/ Bước 1: Bên mua sẽ kê khai các hàng hóa, dịch vụ được giảm thuế GTGT còn 8% trên hóa đơn đầu vào lên Phụ lục giảm thuế “PL 142/2024/QH15 – 174/2024/QH15”

(Kê khai vào Mục “I. Hàng hóa, dịch vụ mua vào trong kỳ được áp dụng mức thuế suất thuế giá trị gia tăng 8%(áp dụng cho người nộp thuế kê khai theo phương pháp khấu trừ thuế)” trên Phụ lục “PL 142/2024/QH15 – 174/2024/QH15”)

+/ Bước 2: Kê khai tổng giá trị chưa có thuế, tiền thuế GTGT và số thuế GTGT được khấu trừ vào các chỉ tiêu 23, 24, 25 tương ứng

Trường hợp Doanh nghiệp chỉ có phát sinh hóa đơn đầu vào được giảm thuế GTGT , mà không phát sinh đầu ra được giảm thuế GTGT thì không phải làm phụ lục “PL 142/2024/QH15 – 174/2024/QH15″

7. Cách kê khai hóa đơn đầu vào có nhiều thuế suất:

Số liệu để kê khai được lấy tại các cột trên hóa đơn như sau:

+ Tổng số tiền tại cột “Trị giá chưa có thuế GTGT” => Đưa vào chỉ tiêu 23 – giá trị HH-DV chưa có thuế

+ Tổng số tiền tại cột “Tiền thuế GTGT” => Đưa vào chỉ tiêu 24 và chỉ tiêu 25 (nếu được khấu trừ)

——————————————————————–

Chúc các bạn thành công!

Xem thêm:►Cách lập Tờ khai thuế GTGT 01/GTGT

———————————————————————————————-

Bạn muốn Tải mẫu bảng kê mua vào – bán ra file Excel, thì làm theo các bước sau nhé:

Bước 1: Comment mail vào phần bình luận bên dưới

Bước 2: Gửi yêu cầu vào mail: [email protected] (Tiêu đề ghi rõ Tài liệu muốn tải) ———————————————————————————————— Các bạn muốn học thực hành tính thuế – kê khai thuế, xử lý hóa đơn chứng từ, quyết toán thuế cuối năm… trực tiếp trên chứng từ thực tế, thì có thể tham gia:Lớp học kế toán thuế thực tế tại Kế toán Thiên Ưng

——————————————————————–

{kind=link}