Cách làm Phụ lục 03-1A/TNDN Phụ lục kết quả hoạt động sản xuất kinh doanh

Hướng dẫn cách kê khai phụ lục 03-1A/TNDN theo thông tư 80/2021/TT-BTC. Đây là Phụ lục kết quả hoạt động sản xuất kinh doanh được đính kèm với tờ khai quyết toán thuế thu nhập doanh nghiệp

1. Phụ lục 03-1A/TNDN theo thông tư 80/2021/TT-BTC trên phần mềm HTKK

Để phần mềm HTKK hiện thị ra Phụ lục 03-1A/TNDN này thì:

Khi thực hiện làm tờ khai QTT TNDN theo mẫu tờ khai Quyết toán TNDN (03/TNDN) (TT80/2021)

Khi thực hiện làm tờ khai QTT TNDN theo mẫu tờ khai Quyết toán TNDN (03/TNDN) (TT80/2021)

Thì tại bước “Chọn kỳ tính thuế” các bạn sẽ tích Chọn vào phụ lục tờ khai: 03-1A/TNDN – Phụ lục kết quả hoạt động sản xuất kinh doanh (áp dụng đối với ngành sản xuất, thương mại, dịch vụ, trừ công ty an ninh, quốc phòng)

2. Cách làm Phụ lục 03-1A/TNDN trên phần mềm HTKK như sau:

Căn cứ làm phụ lục 03-1A/TNDN là số liệu tại báo cáo tài chính, sổ sách kế toán của DN.

Cụ thể như sau:

|

Đối với doanh nghiệp làm sổ sách báo cáo theo Thông tư 200/2014/TT-BTC |

Đối với DN làm sổ sách báo cáo theo Thông tư 133/2016/TT-BTC |

| thì căn cứ được lấy tại: + Báo cáo kết quả hoạt động kinh doanh mẫu B02-DN của Báo cáo tài chính năm + Thuyết minh báo cáo tài chính mẫu B09-DN của báo cáo tài chính + Sổ chi tiết, sổ cái các TK liên quan đến DT – CP |

thì căn cứ được lấy tại các Hồ sơ sau: + Báo cáo kết quả hoạt động kinh doanh mẫu B02-DNN của báo cáo tài chính + Thuyết minh báo cáo tài chính mẫu B09-DNN của báo cáo tài chính + Sổ chi tiết, sổ cái các TK liên quan đến DT – CP |

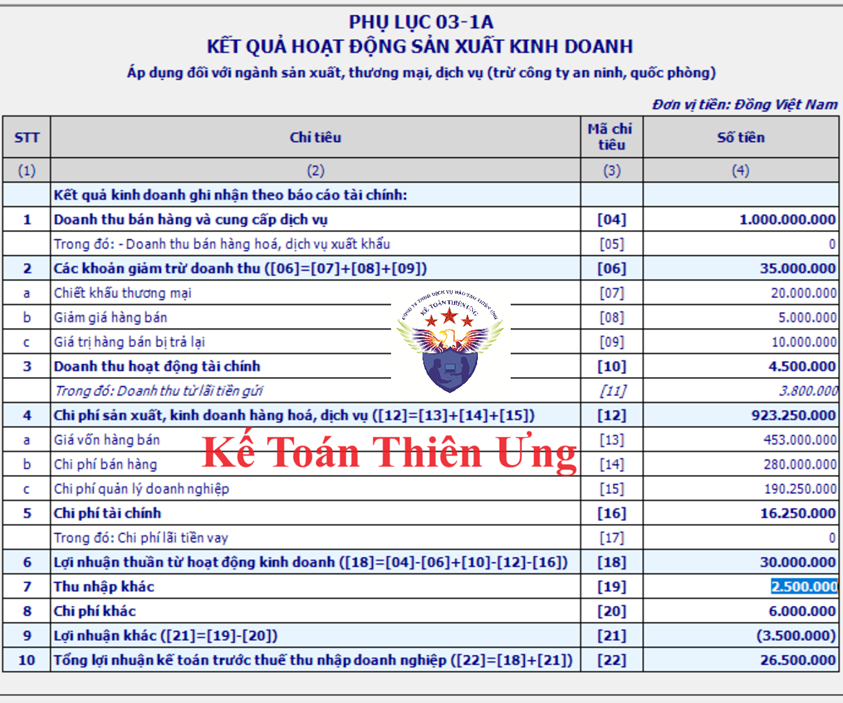

Cách làm Phụ Lục 03-1A/TNDN (Kết quả hoạt động sản xuất kinh doanh) chi tiết tại từng chỉ tiêu như sau:

– Mã chỉ tiêu 04 – Doanh thu bán hàng hóa cung cấp dịch vụ:

|

Đối với doanh nghiệp làm sổ sách báo cáo theo Thông tư 200/2014/TT-BTC |

Đối với DN làm sổ sách báo cáo theo Thông tư 133/2016/TT-BTC |

| Lấy tại dòng mã chỉ tiêu01– Tại cột “Năm nay” trên mẫu B02 Báo cáo kết quả hoạt động kinh doanh của Báo Cáo Tài Chính theo thông tư 200/2014/TT-BTC | Lấy tại mã chỉ tiêu 01 – Tại cột “Năm nay” trên mẫu B02 Báo cáo kết quả hoạt động kinh doanh của Báo Cáo Tài Chính theo Thông tư 133/2016/TT-BTC |

– Mã chỉ tiêu 05 – Doanh thu bán hàng hóa, dịch vụ xuất khẩu:

|

Đối với doanh nghiệp làm sổ sách báo cáo theo Thông tư 200/2014/TT-BTC |

Đối với DN làm sổ sách báo cáo theo Thông tư 133/2016/TT-BTC |

| Lấy tại sổ NKC hoặc sổ chi tiết/sổ cái Doanh thu (TK 511) cho những nghiệp vụ bán hàng hóa dịch vụ xuất khẩu. | Lấy tại sổ NKC hoặc sổ chi tiết/sổ cái Doanh Thu TK 511 cho những nghiệp vụ bán hàng hóa dịch vụ xuất khẩu. |

– Mã chỉ tiêu 06 – Các khoản giảm trừ doanh thu:

Phần mềm tự động tổng hợp: Mã chỉ tiêu 06= 07 + 08 + 09

Trong đó, Các mã chỉ tiêu 07 + 08 + 09:

+ Mã chỉ tiêu 07 – Chiết khấu thương mại

+ Mã chỉ tiêu 08 – Giảm giá hàng bán

+ Mã chỉ tiêu 09 – Giá trị hàng bán bị trả lại

+ Mã chỉ tiêu 08 – Giảm giá hàng bán

+ Mã chỉ tiêu 09 – Giá trị hàng bán bị trả lại

|

Đối với DN làm sổ sách báo cáo theo Thông tư 200/2014/TT-BTC |

Đối với DN làmsổ sách báo cáo theo Thông tư 133/2016/TT-BTC |

| => Lấy số liệu cho 3 mã chỉ tiêu này tại thuyết minh BCTC mẫu B09-DN của báo cáo tài chính theo thông tư 200/2014/TT-BTC: Tại phần VII – Thông tin bổ sung cho các khoản mục trình trong Báo cáo kết quả hoạt động kinh doanh => Tại mục 2. Các khoản giảm trừ doanh thu =>Lấy số tiền tại cột “Năm nay”, của từng dòng tương ứng với từng khoản giảm trừ doanh thu. |

=> Lấy số liệu cho 3 mã chỉ tiêu này tại thuyết minh BCTCmẫu B09-DN của báo cáo tài chính theo Thông tư 133/2016/TT-BTC: Tại phần VI – Thông tin bổ sung cho các khoản mục trình bày trong Báo cáo kết quả hoạt động kinh doanh -> Tại mục 2. Các khoản giảm trừ doanh thu=>Lấy số tiền tại cột “Năm nay”, của từng dòng tương ứng với từng khoản giảm trừ doanh thu. |

– Mã chỉ tiêu 10 – Doanh thu hoạt động tài chính:

|

Đối với doanh nghiệp làm sổ sách báo cáo theo Thông tư 200/2014/TT-BTC |

Đối với DN làmsổ sách báo cáo theo Thông tư 133/2016/TT-BTC |

| Lấy tại cột “Năm Nay”, tại dòng mã chỉ tiêu số 21trên Báo cáo kết quả hoạt động kinh doanh của BCTC mẫu B02 theo thông tư 200/2014/TT-BTC |

Lấy tại cột “Năm Nay”, tại dòng mã chỉ tiêu số 21 trên Báo cáo kết quả hoạt động kinh doanh của BCTC mẫu B02 theo Thông tư 133/2016/TT-BTC |

– Mã chỉ tiêu 11 – trong đó doanh thu từ lãi tiền gửi:

|

Đối với doanh nghiệp làm sổ sách báo cáo theo Thông tư 200/2014/TT-BTC |

Đối với DN làmsổ sách báo cáo theo Thông tư 133/2016/TT-BTC |

| Lấy số liệu tại sổ phụ ngân hàng ở nghiệp vụ trả lãi tiền gửi của các tháng trong năm Hoặc lấy tại sổ NKC hoặc sổ chi tiết/sổ cái tài khoản 515 ở các bút toán ghi Có TK 515 cho khoản thu nhập từ lãi tiền gửi ngân hàng ở mỗi tháng. |

Lấy số liệu tại sổ phụ ngân hàng ở nghiệp vụ trả lãi tiền gửi Hoặc lấy tại sổ NKC hoặc sổ chi tiết/sổ cái tài khoản 515 ở các bút toán ghi Có TK 515 cho khoản thu nhập từ lãi tiền gửi ngân hàng ở cuối mỗi tháng. |

– Mã chỉ tiêu 12- Chi phí sản xuất kinh doanh hàng hóa, dịch vụ:

Phần mềm tự động tổng hợp: Mã chỉ tiêu 12= 13 + 14 + 15

– Mã chỉ tiêu 13 – Giá vốn hàng bán:

|

Đối với doanh nghiệp làm sổ sách báo cáo theo Thông tư 200/2014/TT-BTC |

Đối với DN làmsổ sách báo cáo theo Thông tư 133/2016/TT-BTC |

| Lấy tại cột “Năm Nay”, tại dòng mã chỉ tiêu số 11trên Báo cáo kết quả hoạt động kinh doanh của BCTC mẫu B02 theo thông tư 200/2014/TT-BTC |

Lấy tại cột “Năm Nay”, tại dòng mã chỉ tiêu số 11 trên Báo cáo kết quả hoạt động kinh doanh của BCTC mẫu B02 theo Thông tư 133/2016/TT-BTC |

– Mã chỉ tiêu 14 – Chi phí bán hàng:

|

Đối với doanh nghiệp làm sổ sách báo cáo theo Thông tư 200/2014/TT-BTC |

Đối với DN làmsổ sách báo cáo theo Thông tư 133/2016/TT-BTC |

| Lấy tại cột “Năm Nay”, tại dòng mã chỉ tiêu số 25trên Báo cáo kết quả hoạt động kinh doanh của BCTC mẫu B02 theo thông tư 200/2014/TT-BTC |

Lấy tại thuyết minh báo cáo tài chính theo Thông tư 133/2016/TT-BTC => Lấy tại phần VI – Thông tin bổ sung cho các khoản mục trên Báo cáo kết quả hoạt động kinh doanh – Tại mục 6. Chi phí quản lý kinh doanh => Tại điểm b. Chi phí bán hàng phát sinh trong kỳ -> Tại cột “Năm nay” |

– Mã chỉ tiêu 15 – Chi phí quản lý doanh nghiệp:

|

Đối với doanh nghiệp làm sổ sách báo cáo theo Thông tư 200/2014/TT-BTC |

Đối với DN làmsổ sách báo cáo theo Thông tư 133/2016/TT-BTC |

| Lấy tại cột “Năm Nay”, tại dòng mã chỉ tiêu số 26trên Báo cáo kết quả hoạt động kinh doanh của BCTC mẫu B02 theo thông tư 200/2014/TT-BTC |

Lấy tại thuyết minh báo cáo tài chính theo Thông tư 133/2016/TT-BTC => Lấy tại phần VI – Thông tin bổ sung cho các khoản mục trên Báo cáo kết quả hoạt động kinh doanh– Tại mục 6. Chi phí quản lý kinh doanh -> Tại điểm a. Chi phí quản lý doanh nghiệp phát sinh trong kỳ-> Tại cột “Năm nay” |

– Mã chỉ tiêu 16 – Chi phí tài chính:

|

Đối với doanh nghiệp làm sổ sách báo cáo theo Thông tư 200/2014/TT-BTC |

Đối với DN làmsổ sách báo cáo theo Thông tư 133/2016/TT-BTC |

| Lấy tại cột “Năm Nay”, tại dòng mã chỉ tiêu số 22trên Báo cáo kết quả hoạt động kinh doanh của BCTC mẫu B02 theo thông tư 200/2014/TT-BTC |

Lấy tại cột “Năm Nay”, tại dòng mã chỉ tiêu số 22 trên Báo cáo kết quả hoạt động kinh doanh của BCTC mẫu B02 theo Thông tư 133/2016/TT-BTC |

– Mã chỉ tiêu 17 – Chi phí lãi tiền vay:

|

Đối với doanh nghiệp làm sổ sách báo cáo theo Thông tư 200/2014/TT-BTC |

Đối với DN làmsổ sách báo cáo theo Thông tư 133/2016/TT-BTC |

| Lấy tại cột “Năm Nay”, tại dòng mã chỉ tiêu số 23trên Báo cáo kết quả hoạt động kinh doanh của BCTC mẫu B02 theo thông tư 200/2014/TT-BTC |

Lấy tại cột “Năm Nay”, tại dòng mã chỉ tiêu số 23 trên Báo cáo kết quả hoạt động kinh doanh của BCTC mẫu B02 theo Thông tư 133/2016/TT-BTC |

– Mã chỉ tiêu 18 – Lợi nhuận thuần từ hoạt động kinh doanh:

Phần mềm tự động tổng hợp: Mã chỉ tiêu 18= 04 – 06 + 10 – 12 – 16

– Mã chỉ tiêu 19 – Thu nhập khác:

|

Đối với doanh nghiệp làm sổ sách báo cáo theo Thông tư 200/2014/TT-BTC |

Đối với DN làmsổ sách báo cáo theo Thông tư 133/2016/TT-BTC |

| Lấy tại cột “Năm Nay”, tại dòng mã chỉ tiêu số 31trên Báo cáo kết quả hoạt động kinh doanh của BCTC mẫu B02 theo thông tư 200/2014/TT-BTC |

Lấy tại cột “Năm Nay”, tại dòng mã chỉ tiêu số 31 trên Báo cáo kết quả hoạt động kinh doanh của BCTC mẫu B02 theo Thông tư 133/2016/TT-BTC |

– Mã chỉ tiêu 20 – Chi phí khác:

|

Đối với doanh nghiệp làm sổ sách báo cáo theo Thông tư 200/2014/TT-BTC |

Đối với DN làmsổ sách báo cáo theo Thông tư 133/2016/TT-BTC |

| Lấy tại cột “Năm Nay”, tại dòng mã chỉ tiêu số 32trên Báo cáo kết quả hoạt động kinh doanh của BCTC mẫu B02 theo thông tư 200/2014/TT-BTC |

Lấy tại cột “Năm Nay”, tại dòng mã chỉ tiêu số 32 trên Báo cáo kết quả hoạt động kinh doanh của BCTC mẫu B02 theo Thông tư 133/2016/TT-BTC |

– Mã chỉ tiêu 21 – Lợi nhuận khác:

Phần mềm tự động tổng hợp: Mã chỉ tiêu 21= 19 – 20

– Mã chỉ tiêu 22: Tổng lợi nhuận kế toán trước thuế TNDN

Phần mềm tự động tổng hợp: Mã chỉ tiêu 22 = 18 + 21

=> Số liệu chỉ tiêu [22] này sẽ được phần mềm tự động tổng hợp vào chỉ tiêu A1 – Tổng lợi nhuận kế toán trước thuế thu nhập doanh nghiệp trên Tờ khai quyết toán mẫu 03/TNDN

Kế Toán Thiên Ưng mời các bạn xem thêm:

Cách làm tờ khai quyết toán thuế TNDN mẫu 03/TNDN

Khi làm Phụ lục 03-1A/TNDN trên phần mềm HTKK cần lưu ý:

– Các chỉ tiêu cần nhập:

+ Các thông tin trong phần định danh lấy từ thông tin định danh chung củaNgười nộp thuế.

+ Các chỉ tiêu [04], [07], [08], [09], [10], [19], [20]: NNT tự nhập dạng số,không âm, mặc định là 0, tối đa 16 chữ số

+ Chỉ tiêu [05]: NNT tự nhập dạng số, không âm, kiểm tra <= [04]

+ Chỉ tiêu [11]: NNT tự nhập dạng số, không âm, kiểm tra <= [10]

+ Chỉ tiêu [13], [14], [15], [16] : Nhập dạng số, có thể âm, mặc định là 0,tối đa 16 chữ số

+ Chỉ tiêu [17]: NNT nhập dạng số, không âm, Kiểm tra nếu 17 > 16 thìhiển thị cảnh báo vàng “Chi phí lãi vay lớn hơn chi phí tài chính. Đề nghị NNTkiểm tra lại”

– Các công thức tính toán: Phần mềm HTKK hỗ trợ tính toán theo công thức:

+ Chỉ tiêu [06] = [07] + [08] + [09] + [10]

+ Chỉ tiêu [12] = [13] + [14] + [15]

+ Chỉ tiêu [18] = [04] – [06] + [10] – [12] – [16]

+ Chỉ tiêu [21] = [19] – [20]

+ Chỉ tiêu [22] = [18] + [21]

{kind=link}