Cách kê khai hóa đơn điều chỉnh giảm theo Nghị định 70/2025

Hướng dẫn cách kê khai hóa đơn điều chỉnh giảm thuế GTGT đầu ra, đầu vào, cùng kỳ hoặc khác kỳ theo quy định mới nhất năm 2025 tại Nghị định 70/2025/NĐ-CP có hiệu lực từ ngày 01/06/2025

1. Căn cứ thực hiện kê khai hóa đơn điều chinh giảm:

(Nghị định 70/2025/NĐ-CP ban hành ngày 20/3/2025, có hiệu lực thi hành từ ngày 01/6/2025)

2. Tổng quan về cách kê khai từng loại hóa đơn điều chỉnh giảm theo Nghị định 70/20252/NĐ-CP

2.1. Xác định kỳ kê khai cho hóa đơn điều chỉnh giảm

| Loại hóa đơn điều chỉnh | Kỳ kê khai |

| Hóa đơn điều chỉnh giảm cho hóa đơn điện tử đã lập sai | Cả bên bán và bên mua đều khai bổ sung vào kỳ phát sinh hóa đơn bị điều chỉnh |

| Hóa đơn điều chỉnh giảm do thực hiện chiết khấu thương mại | + Bên bán kê khai vào kỳ phát sinh hóa đơn điều chỉnh + Bên mua kê khai vào kỳ nhận được hóa đơn điều chỉnh. |

| Hóa đơn điều chỉnh giảm do có phát sinh hàng bán bị trả lại |

Chi tiết về quy định của từng trường hợp, từng loại hóa đơn điều chỉnh này thì các bạn xem tại đây: Cách kê khai hóa đơn điều chỉnh theo Nghị định 70 2025

2.2. Xác định cách kê khai hóa đơn điều chỉnh giảm lên tờ khai thuế GTGT

Hóa đơn điều chỉnh giảm thì sẽ kê khai âm:

+ Đối với bên bán sẽ kê khai âm doanh thu, tiền thuế GTGT đầu ra

+ Đối với bên mua sẽ kê khai âm giá trị hàng hóa dịch vụ mua vào, tiền thuế GTGT đầu vào

Lưu ý:

+ Trên hóa đơn điều chỉnh giảm cái gì thì kê khai âm cái đó

+ Nếu khi làm tờ khai thuế GTGT, doanh nghiệp bạn có làm bảng kê mua vào bán ra thì sẽ kê khai âm bằng cách: đặt dấu trừ “-” đằng trước số tiền điều chỉnh giảm

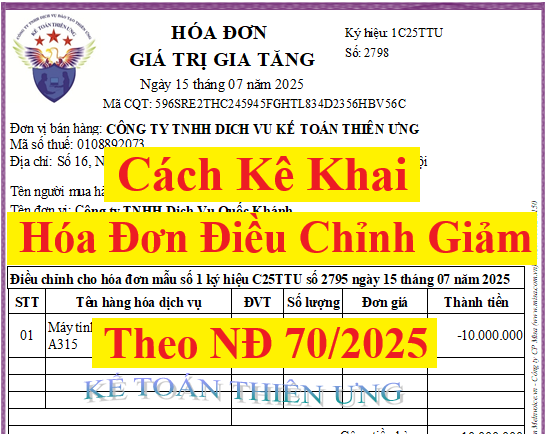

3. Ví dụ, tình huống để hướng dẫn cách kê khai hóa đơn điều chỉnh giảm:

3.1. Hóa đơn điều chỉnh giảm cho hóa đơn điện tử đã lập sai

Khi hóa đơn điện tử mà có sai sót về số lượng, đơn giá, thành tiền, thuế suất, tiền thuế… dẫn đến sai về doanh thu, giá trị HH-DV mua vào, tiền thuế GTGT đầu ra, đầu vào

Mà sai sót đó mà CAO HƠN so với thực tế, thỏa thuận thì bên bán có thể lựa chọn lập hóa đơn điều chỉnh giảm để điều chỉnh sai sót đó

=> Và trong trường hợp này, đối với hóa đơn điều chỉnh thìcả bên bán và bên mua đều khai bổ sung vào kỳ phát sinh hóa đơnbị điều chỉnh .png "Cách kê khai hóa đơn điều chỉnh giảm")

Trong đó:

+ Hóa đơn bị điều chỉnh là hóa đơn có sai sót

+ Kỳ phát sinh hóa đơn bị điều chỉnh là kỳ lập hóa đơn bị điều chỉnh (xem ngày tháng năm lập của hóa đơn đó là lập vào kỳ nào (tháng nào? quý nào? năm nào?)

Ví dụ:

+ Ngày 28/06/2025, Công ty Kế Toán Thiên Ưng bán hàng: Khi bàn giao hàng hóa đã lập hóa đơn điện tử số 5623

+ Đến ngày 09/07/2025, phát hiện ra hóa đơn điện tử số 5623 có sai sót => Công ty Kế Toán Thiên Ưng lập hóa đơn điều chỉnh số 5981

Xác định như sau:

+ Sau khi Công ty Kế Toán Thiên Ưng lập hóa đơn điều chỉnh số 5981 thì hóa đơn điện tử số 5623 trở thành hóa đơn bị điều chỉnh (cụ thể là hóa đơn điện tử số 5623 bị điều chỉnh bởi hóa đơn số 5981)

=> Chốt lại: Hóa đơn bị điều chỉnh là hóa đơn điện tử số 5623 (Hóa đơn gốc)

+ Ngày lập của hóa đơn bị điều chỉnh (hóa đơn điện tử số 5623) là ngày 28/06/2025 => Tức là thuộc kỳ tháng 6/2025 (nếu công ty kê khai thuế GTGT theo tháng) hoặc thuộc kỳ qúy 2/2025 (nếu công ty kê khai thuế GTGT theo quý)

=> Do công ty Kế Toán Thiên Ưng thuộc đối tượng kê khai thuế GTGT theo quý nên xác định được hóa đơn bị điều chỉnh (hóa đơn điện tử số 5623): phát sinh vào kỳ quý 2/2025 (Ngày 28/06/2028 thuộc vào trong quý 2/2025)

=> Vì vậy, đối với hóa đơn điều chỉnh số 5981 thì công ty Kế Toán Thiên Ưng sẽ kê khai bổ sung vào kỳ quý 2/2025 (kê vào kỳ phát sinh hóa đơn bị điều chỉnh)

Dưới đây, Công ty đào tạo Kế Toán Thiên Ưng sẽ đưa ra 1 vài tình huống cụ thể để các bạn biết cách kê khai hóa đơn điều chỉnh giảm cho hóa đơn có sai sót:

* Tình huống số 1: Hóa đơn điều chỉnh và hóa đơn bị điều chỉnh (Hóa đơn gốc lập sai) phát sinh cùng kỳ kê khai

thì thực hiện kê khai cả hóa đơn điều chỉnh vàhóa đơn bị điều chỉnh (Hóa đơn gốc lập sai) vào kỳ phát sinh (kỳ lập) 2 hóa đơn này

Thuế GTGT là loại thuế có kỳ kê khai theo tháng hoặc theo quý:

+ Với những doanh nghiệp kê khai thuế GTGT theo tháng thì xét trong cùng 1 tháng

+ Với những doanh nghiệp kê khai thuế GTGT theo quý thì xét trong cùng 1 quý

Khi bán hàng đã lập hóa đơn điện tử số 525 vào ngày 15/06/2025 (thuộc quý 2/2025)

| Số lượng | Đơn giá | Thành Tiền | Tiền Thuế | Tổng Thanh Toán |

| 01 | 11.000.000 | 11.000.000 | 1.100.000 | 12.100.000 |

Đến ngày 23/06/2025, phát hiện Hóa đơn số 525 có sai sót ghi đơn giá cao hơn đơn giá thỏa thuận nên bên bán đã xuất hóa đơn điều chỉnh giảm số 568 để điều chỉnh giảm đơn giá, thành tiền, tiền thuế và tổng thanh toán.

| Đơn giá | Thành Tiền | Tiền Thuế | Tổng Thanh Toán |

| -1.000.000 | -1.000.000 | -100.000 | -1.100.000 |

=> Sau khi công ty Thiên Ưng lập xonghóa đơnđiều chỉnh giảm số 568 thìHóa đơn số 525 (hóa đơn đã lập sai) trở thành hóa đơn bị điều chỉnh (Hóa đơn số 525 bị điều chỉnh bởi hóa đơn số 568)

+ Hóa đơn bị điều chỉnh (Hóa đơn gốc số 525 – hóa đơn có sai sót) được lậpvào ngày 15/06/2025 => Tức là thuộc quý 2/2025

+ Hóa đơn điều chỉnh giảm số 568 được lập vào ngày 23/06/2025 -> Tức là cũng thuộc vào quý 2/2025

=> Cả hóa đơn bị điều chỉnh (Hóa đơn gốc số 525) và hóa đơn điều chỉnh giảm số 568 đều phát sinh ở cùng 1 kỳ, đó là kỳ quý 2/2025

=> Khi kê khai: Công Ty Thiên Ưng sẽ khai cả hóa đơn điều chỉnh giảm số 568 và

hóa đơn bị điều chỉnh số 525 vào kỳ phát sinh lập 2 hóa đơn này là kỳ quý 2/2025| Hóa đơn | Bên bán | Bên mua |

| Hóa đơn bị điều chỉnh (Hóa đơn gốc (lập sai) số 525) | Kê khai dương đầu ra tại: + Chỉ tiêu 32: 11.000.000 + Chỉ tiêu 33: 1.100.000 | Kê khai dương đầu vào tại: + Chỉ tiêu 23: 11.000.000 + Chỉ tiêu 24: 1.100.000 + Chỉ tiêu 25: 1.100.000 |

| Hóa đơn điều chỉnh giảm số 0568 | Kê khai âm đầu ra tại: + Chỉ tiêu 32: -1.000.000 + Chỉ tiêu 33: -100.000 | Kê khai âm đầu vào tại: + Chỉ tiêu 23: -1.000.000 + Chỉ tiêu 24: -100.000 + Chỉ tiêu 25: -100.000 |

* Tình huống số 2: Hóa đơn điều chỉnh và hóa đơn bị điều chỉnh (Hóa đơn gốc lập sai) phát sinh khác kỳ kê khai

Ví dụ: Công ty Thiên Ưng bán hàng cho công ty Bảo An, cả bên bán và bên mua đều có kỳ kê khai theo quý

– Ngày 30/06/2025, Khi bàn giao hàng hóa cho bên mua, công ty Thiên Ưng đã xuất hóa đơn số 628 như sau:

| Số lượng | Đơn giá | Thành Tiền | Tiền Thuế | Tổng Thanh Toán |

| 03 | 10.000.000 | 30.000.000 | 3.000.000 | 33.000.000 |

Đến ngày 02/07/2025, phát hiện hóa đơn bị sai số lượng (Viết cao hơn 1 mặt hàng so với thực tế giao nhận) => Bên bán đã xuất hóa đơn điều chỉnh giảm số 653 để điều chỉnh giảm số lượng, thành tiền, tiền thuế và tổng thanh toán như sau:

| Số lượng | Thành Tiền | Tiền Thuế | Tổng Thanh Toán |

| -01 | -10.000.000 | -1.000.000 | -11.000.000 |

=>Sau khi công ty Thiên Ưng lập xonghóa đơnđiều chỉnh giảm số 653 thìHóa đơn số 628 (hóa đơn đã lập sai) trở thành hóa đơn bị điều chỉnh (Hóa đơn số 628 bị điều chỉnh bởi hóa đơn số 653)

Vậy là:

+ Hóa đơn bị điều chỉnh số 628 được lập vào ngày 30/06/2025 -> Tức là thuộc vào quý 2/2025

+ Còn hóa đơn điều chỉnh số 653 được lập vào ngày 02/07/2025 -> Tức là thuộc vào quý 3/2025

=> Hóa đơn điều chỉnh và hóa đơn bị điều chỉnh đang phát sinh khác kỳ kê khai.

Kê khai thuế:

+ Đối với hóa đơn gốc (đã lập khi bán hàng) số 628 được lập vào ngày 30/06/2025 (thuộc vào quý 1/2025): sẽ phải kê khai vào tờ khai thuế GTGT của quý 1/2025

+ Còn đối với hóa đơn điều chỉnh giảm số 653 thì việc kê khai sẽ phụ thuộc vào 1 trong 2 trường hợp sau đây:

+/ Trường hợp số 2: Tại thời điểm lập hóa đơn điều chỉnh, doanh nghiệp đã nộp tờ khai của kỳ có hóa đơn sai sót thì phải kê khai điều chỉnh bổ sung KHBS (Điều chỉnh giảm) hóa đơn điều chỉnh vào kỳ có hóa đơn sai sót

Cách kê khai cụ thể cho từng trường hợp như sau:

+/ Trường hợp số 1: Tại thời điểm lập hóa đơn điều chỉnh giảm (ngày 02/07/2025), doanh nghiệp chưathực hiện nộp tờ khai của kỳ quý 2/2025 thì thực hiện kê khai cả hóa đơn điều chỉnh giảm và hóa đơn bị điều chỉnh (hóa đơn gốc) vào kỳ quý 2/2025

| Hóa đơn | Bên bán | Bên mua |

| Hóa đơn bị điều chỉnh (Hóa đơn gốc số 628) |

Kê khai dương đầu ra tại: + Chỉ tiêu 32: 30.000.000 + Chỉ tiêu 33: 3.000.000 |

Kê khai dương đầu vào tại: + Chỉ tiêu 23: 30.000.000 + Chỉ tiêu 24: 3.000.000 + Chỉ tiêu 25: 3.000.000 |

| Hóa đơn điều chỉnh giảm số 653 |

Kê khai âm đầu ra tại: + Chỉ tiêu 32: – 10.000.000 + Chỉ tiêu 33: – 1.000.000 |

Kê khai âm đầu vào tại: + Chỉ tiêu 23: -10.000.000 + Chỉ tiêu 24: -1.000.000 + Chỉ tiêu 25: -1.000.000 |

+/Trường hợp số 2: Tại thời điểm lập hóa đơn điều chỉnh giảm (ngày 02/07/2025), doanh nghiệp đã nộp tờ khai của kỳ quý 2/2025 rồi thì phải kê khai điều chỉnh bổ sung KHBS (Điều chỉnh giảm) hóa đơn điều chỉnh giảm số tiền trên hóa đơn điều chỉnh số 653 vào kỳ quý 2/2025

Vào phần mềm HTKK => Chọn tờ khai thuế GTGT => Chọn kỳ quý 02/2025 => Chọn trạng thái tờ khai là “Tờ khai bổ sung”

=> Nhấn đồng ý để vào tờ khai rồi thực hiện điều chỉnh trực tiếp trên các chỉ tiêu liên quan như sau:

* Đối với bên bán: điều chỉnh giảm tại 2 chỉ tiêu 32 và 33

+ Chỉ tiêu 33 điều chỉnh = Chỉ tiêu 32 của tờ khaiquý 2/2025lần đầu – 1.000.000

+ Chỉ tiêu 24 điều chỉnh = Chỉ tiêu 24 của tờ khaiquý 2/2025lần đầu – 1.000.000

+ Chỉ tiêu 25 điều chỉnh = Chỉ tiêu 25 của tờ khaiquý 2/2025lần đầu – 1.000.000

===============================

3.2. Hóa đơn điều chỉnh giảm do thực hiện chiết khấu thương mại

Căn cứ vào hóa đơn điều chỉnh, bên bán và bên mua kê khai điều chỉnh doanh thu mua, bán, thuế đầu ra, đầu vào tại kỳ lập hóa đơn điều chỉnh.

+ Bên mua kê khai vào kỳ nhận được hóa đơn điều chỉnh.

Ví dụ: Ngày 01/07/2025, Công ty Thiên Ưng tổng kết doanh số mua tủ lanh Samsung của các đại lý trong quý 2/2025

Nếu đại lý nào đạt doanh số mua hàng trong quý từ 1 tỷ đồng trở lên sẽ được hưởng chiết khấu thương mại 3% trên tổng doanh số hàng mua

Người mua hàng là công ty Bảo An có doanh số mua hàng trong quý 02/2025 như sau:

| Ngày mua hàng | Số hóa đơn | Thành tiền trước thuế | Tiền thuế GTGT | Tổng cộng thanh toán |

| 10/04/2025 | 352 | 250.000.000 | 25.000.000 | 275.000.000 |

| 21/04/2025 | 421 | 200.000.000 | 20.000.000 | 220.000.000 |

| 08/05/2025 | 530 | 300.000.000 | 30.000.000 | 330.000.000 |

| 29/05/2025 | 562 | 400.000.000 | 40.000.000 | 440.000.000 |

| 16/06/2025 | 658 | 150.000.000 | 15.000.000 | 165.000.000 |

| Tổng Cộng Doanh Số: | 1.430.000.000đ | |||

Với mức doanh số mua hàng là 1.430.000.000đ lớn hơn 1 tỷ đồng nên Công ty bảo An đủ điều kiện để được hưởng chiết khấu thương mại 3% trên tổng doanh số =1.430.000.000đ x 3% = 42.900.000đ

Để thực hiện chiết khấu thương mại cho công ty Bảo An => Công ty Thiên Ưng sẽ lập hóa đơn điều chỉnh kèm theo bảng kê các số hóa đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh.

Ngày 01/07/2025, Công ty Thiên Ưng đã xuất hóa đơn điều chỉnh giảm số 850 cho khoản tiền chiết khấu thương mại cho công ty Bảo An như sau:

.png "Kê khai hóa đơn điều chỉnh giảm")

Căn cứ vào hóa đơn điều chỉnh giảm số 850 này bên bán và bên mua kê khai điều chỉnh doanh thu mua, bán, thuế đầu ra, đầu vào tại kỳ lập hóa đơn điều chỉnh

Trong đó: Cả công ty Thiên Ưng và công ty Bảo An đều kê khai thuế GTGT theo quý

Mà hóa đơn điều chỉnh giảm do CKTM này được lập vào ngày 01/07/2025 nên kỳ lập hóa đơn điều chỉnh chính là kỳ quý 3/2025 (Ngày 01/07/2025 thuộc vào quý 3/2025)

Cụ thể như sau:

Tại kỳ quý 3/2025, công ty Thiên Ưng và công ty Bảo An kê khai âm hóa đơn điều chỉnh giảm số 850 này trên tờ khai thuế GTGT 01/GTGT như sau:

Bên bán là công ty Thiên Ưng kê khai giảm đầu ra tại:

+ Chỉ tiêu 32: -39.000.000

+ Chỉ tiêu 33: -3.900.000

Bên mua là công ty Bảo An kê khai giảm đầu vào tại:

+ Chỉ tiêu 23: -39.000.000

+ Chỉ tiêu 24: -3.900.000

+ Chỉ tiêu 25: -3.900.000

===================================

3.2. Hóa đơn điều chỉnh giảm do phát sinh hàng bán bị trả lại

Trường hợp người mua trả lại toàn bộ hoặc một phần hàng hóa (bao gồm cả trường hợp đổi hàng làm thay đổi giá trị của hàng hóa đã mua) thì người bán lập hóa đơn điều chỉnh, trừ trường hợp các bên có thỏa thuận về việc người mua lập hóa đơn khi trả lại hàng hóa thì người mua lập hóa đơn điện tử giao cho người bán

Đối với hóa đơn điều chỉnh giảm do bên bán lập khi nhận lại hàng này thì:

+ Bên mua kê khai vào kỳ nhận được hóa đơn điều chỉnh.

Ví dụ: Công ty Thiên Ưng bán Tivi cho công ty Minh Long, cả bên bán và bên mua đều có kỳ kê khai theo quý

– Ngày 28/06/2025, khi bàn giao Tivi cho bên mua, công ty Thiên Ưng đã xuất hóa đơn số 690 như sau:

| Số lượng | Đơn giá | Thành Tiền | Tiền Thuế | Tổng Thanh Toán |

| 02 | 5.000.000 | 10.000.000 | 1.000.000 | 11.000.000 |

Đến ngày 05/07/2025, Công ty Minh Long phát hiện có 1 chiếc Tivi bị hỏng => Yêu cầu trả lại hàng

=> Khi nhận lại hàng vào ngày 06/07/2025, Bên bán đã xuất hóa đơn điều chỉnh giảm số 706 để điều chỉnh giảm số lượng hàng bán như sau như sau:

| Số lượng | Thành Tiền | Tiền Thuế | Tổng Thanh Toán |

| -01 | -5.000.000 | -500.000 | -5.500.000 |

Đối với hóa đơn điện tử số 690 đã lập khi bán hàng ngày 28/06/2029 thì:bên bán và bên mua kê khai dương vào kỳ phát sinh hóa đơn này là ký quý 2/2025

Còn đối với hóa đơn điều chỉnh giảm số 706 (hóa đơn hàng bán bị trả lại) thì:

+ Bên bán (Công ty Thiên Ưng) sẽ kê khai vào kỳ phát sinh hóa đơn điều chỉnh (Kỳ quý 3/2025)

Kê khai giảm đầu ra tại:

+ Chỉ tiêu 32: -5.000.000

+ Chỉ tiêu 33: -500.000

+ Bên mua (Công ty Minh Long) sẽ kê khai vào kỳ nhận được hóa đơn điều chỉnh(Kỳ quý 3/2025)

Kê khai giảm đầu vào tại:

+ Chỉ tiêu 23: -5.000.000

+ Chỉ tiêu 24: -500.000

+ Chỉ tiêu 25: -500.000

Để biết cách kê khai có hóa đơn hàng bán bị trả lại trong các trường hợp khác thì Công ty đào tạo Kế Toán Thiên Ưng mời các bạn tham khảo thêm bài viết:

Cách kê khai thuế hàng bán bị trả lại theo Nghị định 70 2025

================================

Trên đây, là cách kê khai hóa đơn điều chỉnh giảm theo quy định tại nghị định 70/2025/2025 áp dụng từ ngày 01/06/2025 trở đi

Còn trước ngày 01/06/2025 thì cách kê khai hóa đơn điều chỉnh giảm cũng thực hiện tương tự như vậy

Các bạn muốn tìm hiểu chuyên sâu hơn về thuế TNCN, TNDN… Kỹ năng quyết toán thuế cuối năm…

có thể có tham gia:Khóahọc kế toán thuế thực tế chuyên sâu.

——————————————————————

{kind=link}