Cách hoàn thuế thu nhập cá nhân online mới nhất 2025

Quy định về hoàn thuế thu nhập cá nhân mới nhất: Điều kiện hoàn thuế TNCN; Thủ tục hoàn thuế thu nhập cá nhân; Cách tính hoàn thuế thu nhập cá nhân đối với cá nhân theo quy định mới nhất hiện hành:

I. Trường hợp: Cá nhân tự làm quyết toán rồi hoàn thuế thu nhập cá nhân:

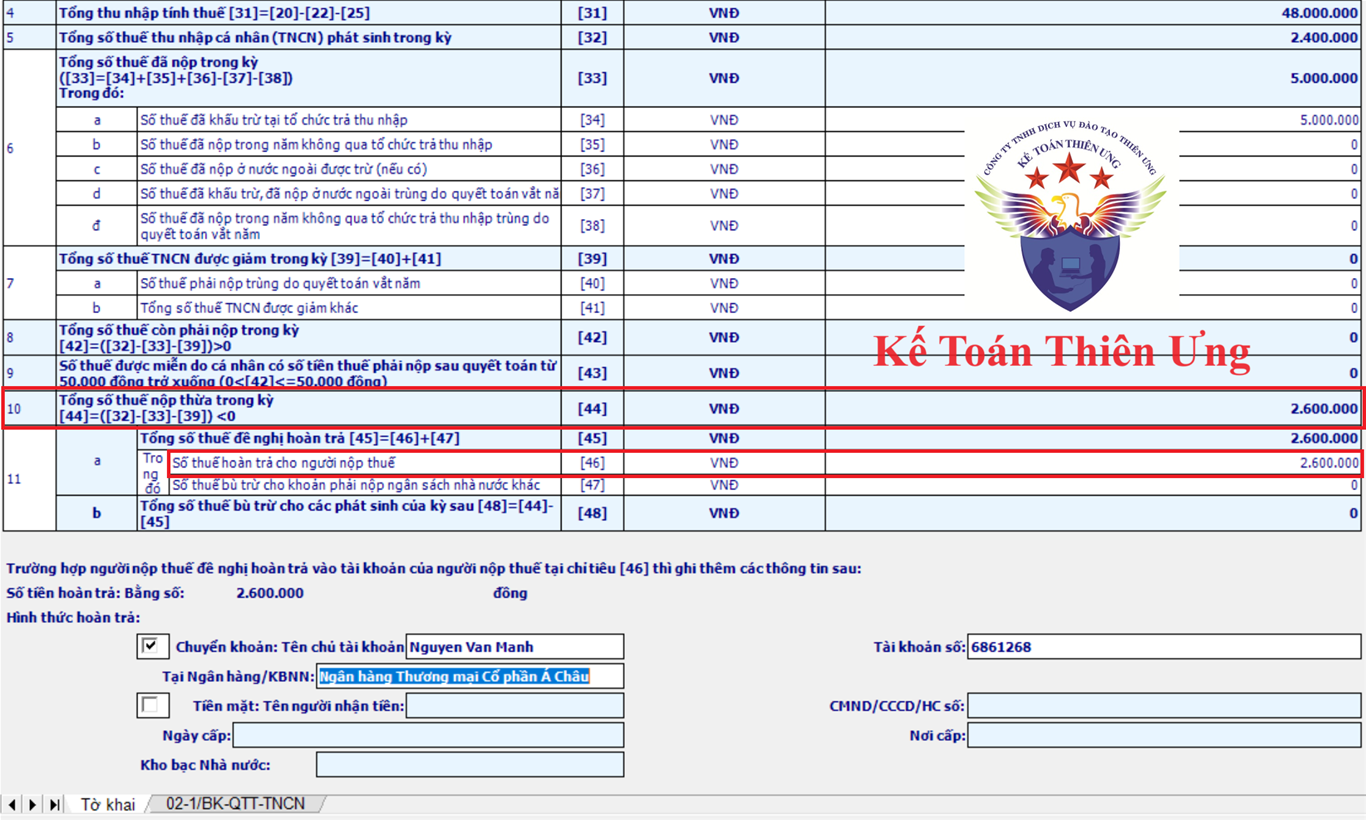

+ Cách 1: Bù trừ sang kỳ sau (để bù trừ với số thuế TNCN phải nộp của năm sau): thì số tiền để bù trừ này sẽ hiện thị tại chỉ tiêu số [48] Tổng số thuế bù trừ cho các phát sinh của kỳ sau

+ Cách 2: Hoàn lại số tiền này => Nếu bạn muốn hoàn lại số tiền thuế đã nộp thừa này thì thực hiện tiếp sang Bước 3

Chú ý: Theo quy định tại Điều 42 Thông tư 80/2021/TT-BTC quy định Hồ sơ hoàn thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công thì:

Nhưng ngày 30/04 và 01/5/2025 đến ngày 04/05 là những ngày nghỉ lễ dịp 30/04; 01/05 (Năm 2025 nghỉ lễ này 5 ngày)

Khi doanh nghiệp làm quyết toán thuế TNCN thì sẽ thông báo cho những cá nhân đủ điều kiện để làm ủy quyền quyết toán => Nếu cá nhân đủ điều kiện ủy quyền đó muốn ủy quyền cho doanh nghiệp thực hiện quyết toán thay thì phải làm mẫu 08/UQ-QTT-TNCN Ban hành kèm theo Thông tư số 80/2021/TT-BTC để nộp cho doanh nghiệp => Khi làm tờ khai QTT TNCN doanh nghiệp sẽ tích chọn vào cột chỉ tiêu số [10] Cá nhân ủy quyền quyết toán thay trên phục lục 05-1/BK-QTT-TNCN – Phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo biểu luỹ tiến từng phần => Xác định kết quả quyết toán thay tại chỉ tiêu số [25] Số thuế đã nộp thừa trên phục lục 05-1/BK-QTT-TNCN (Những người ủy quyền có số tiền phát sinh tại cột chỉ tiêu 25 này là những người đã nộp thừa tiền thuế TNCN đó)

III. Trường hợp Doanh nghiệp trả thu nhập từ tiền lương, tiền công thực hiện quyết toán cho các cá nhân có uỷ quyền:

Hồ sơ hoàn thuế TNCN bao gồm:

– Văn bản đề nghị xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa theomẫu số 01/DNXLNT ban hành kèm theo phụ lục I Thông tư này;

–Văn bản ủy quyềntheo quy định của pháp luật trong trường hợp người nộp thuế không trực tiếp thực hiện thủ tục hoàn thuế, trừ trường hợp đại lý thuế nộp hồ sơ hoàn thuế theo hợp đồng đã ký giữa đại lý thuế và người nộp thuế;

– Bảng kê chứng từ nộp thuế theomẫu số 02-1/HT ban hành kèm theo phụ lục I Thông tư này (áp dụng cho tổ chức, cá nhân trả thu nhập).

Cách thức nộp hồ sơ hoàn thuế TNCN:

– Cách 1 nộp trực tiếp cho Cơ quan thuế, nếu nộp trực tiếp thì các bạn tải mẫu hồ sơ về tại đây:

– Cách 2 nộp qua mạng: Các bạn có thể làm trên phần mềm HTKK rồi kết xuất XML để nộp qua mạng thuedientu nhé

IV. Thêm thông tin bạn có thể muốn biết:

Căn cứ theo Điều 28 Thông tư 111/2013/TT-BTC quy định về điều kiện hoàn thuế thu nhập cá nhân, cụ thể như sau:

1. Việc hoàn thuế thu nhập cá nhânchỉ áp dụng đối với những cá nhân đã đăng ký vàcó mã số thuế tại thời điểm nộp hồ sơ quyết toán thuế (thời điểm đề nghị hoàn thuế).

2. Đối với cá nhân đãủy quyền quyết toán thuế cho Doanh nghiệp thực hiện quyết toán thay thì việc hoàn thuế của cá nhân được thực hiệnthông qua Doanh nghiệp.

Doanh nghiệp thực hiện bù trừ số thuế nộp thừa, nộp thiếu của các cá nhân. Sau khi bù trừ, nếu còn số thuế nộp thừa thì được bù trừ vào kỳ sau hoặc hoàn thuế nếu có đề nghị hoàn trả.

3. Đối với cá nhân thuộc diệnkhai trực tiếpvới cơ quan thuế có thể lựa chọn hoàn thuế hoặc bù trừ vào kỳ sautại cùng cơ quan thuế.

4. Trường hợp cá nhân có phát sinh hoàn thuế thu nhập cá nhân nhưngchậm nộp tờ khai quyết toán thuếtheo quy định thì không áp dụng phạt đối với vi phạm hành chính khai quyết toán thuế quá thời hạn.

-> Do đó, đối với các cá nhân có số thuế nộp thừa có yêu cầu hoàn thuế thì nộp sau ngày hết hạn nộp Tờ khai Quyết toán cũng không sao nhé.

Như vậy: Điều kiện hoàn thuế TNCN như sau:

– Cá nhân nộp thừa tiền thuế TNCN (Nghĩa là: Trong năm cá nhân đó đã tạm nộp số tiền thuế lớn hơn số tiền thuế TNCN phải nộp sau khi Quyết toán)

– Tại thời điểm nộp hồ sơ hoàn thuế TNCN (Tờ khai Quyết toán thuế TNCN) phải có MST cá nhân.

– Có đề nghị hoàn thuế TNCN.

Căn cứ theo Điều 75 Luật Quản lý thuế 38/2019/QH14 thời hạn giải quyết hồ sơ hoàn thuế TNCN như sau:

1. Đối với hồ sơ thuộc diện hoàn thuế trước,chậm nhất là 06 ngày làm việc kể từ ngày cơ quan quản lý thuế có thông báo về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ hoàn thuế, cơ quan quản lý thuế phải quyết định hoàn thuế cho người nộp thuế hoặc thông báo chuyển hồ sơ của người nộp thuế sang kiểm tra trước hoàn thuế nếu thuộc trường hợp quy định tại khoản 2 Điều 73 của Luật này hoặc thông báo không hoàn thuế cho người nộp thuế nếu hồ sơ không đủ điều kiện hoàn thuế.

Trường hợp thông tin khai trên hồ sơ hoàn thuế khác với thông tin quản lý của cơ quan quản lý thuế thì cơ quan quản lý thuế thông báo bằng văn bản để người nộp thuế giải trình, bổ sung thông tin. Thời gian giải trình, bổ sung thông tin không tính trong thời hạn giải quyết hồ sơ hoàn thuế.

2. Đối với hồ sơ thuộc diện kiểm tra trước hoàn thuế,chậm nhất là 40 ngày kể từ ngày cơ quan quản lý thuế có thông báo bằng văn bản về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ hoàn thuế, cơ quan quản lý thuế phải quyết định hoàn thuế cho người nộp thuế hoặc không hoàn thuế cho người nộp thuế nếu hồ sơ không đủ điều kiện hoàn thuế.

Quy định về Phân loại hồ sơ hoàn thuế:

Căn cứ theo Điều 73 Luật Quản lý thuế 38/2019/QH14 Phân loại hồ sơ hoàn thuế như sau:

1. Hồ sơ hoàn thuế được phân loại thànhhồ sơ thuộc diện kiểm tra trước hoàn thuế vàhồ sơ thuộc diện hoàn thuế trước.

2. Hồ sơ thuộc diện kiểm tra trước hoàn thuế bao gồm:

a) Hồ sơ của người nộp thuếđề nghị hoàn thuế lần đầu của từng trường hợp hoàn thuế theo quy định của pháp luật về thuế. Trường hợp người nộp thuế có hồ sơ hoàn thuế gửi cơ quan quản lý thuế lần đầu nhưng không thuộc diện được hoàn thuế theo quy định thì lần đề nghị hoàn thuế kế tiếp vẫn xác định là đề nghị hoàn thuế lần đầu;

b) Hồ sơ của người nộp thuế đề nghị hoàn thuế trong thời hạn 02 năm kể từ thời điểm bị xử lý về hành vi trốn thuế;

đ) Hồ sơ hoàn thuế thuộc trường hợp hoàn thuế trước nhưng hết thời hạn theo thông báo bằng văn bản của cơ quan quản lý thuế mà người nộp thuế không giải trình, bổ sung hồ sơ hoàn thuế hoặc có giải trình, bổ sung hồ sơ hoàn thuế nhưng không chứng minh được số tiền thuế đã khai là đúng;

3. Hồ sơ thuộc diện hoàn thuế trước là hồ sơ của người nộp thuếkhông thuộc trường hợp quy định tại khoản 2 Điều này.

{kind=link}