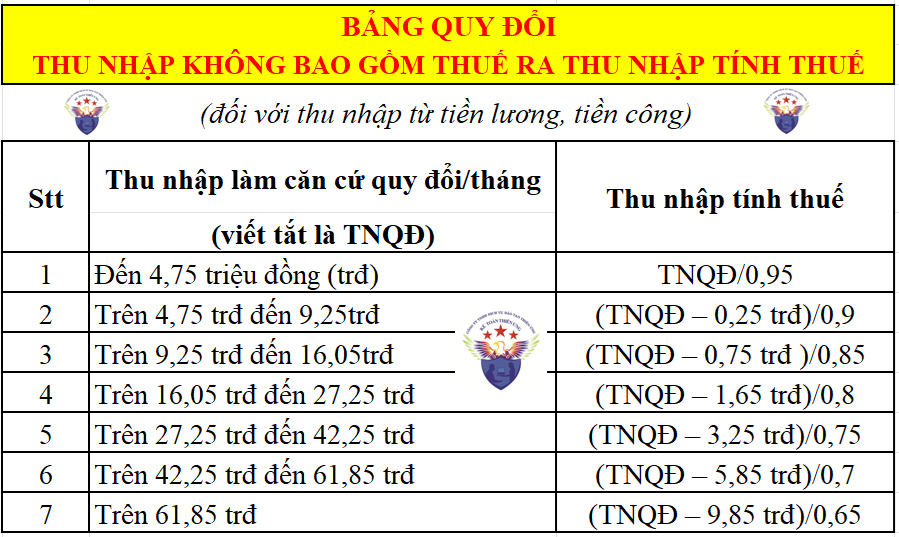

Bảng quy đổi thu nhập không bao gồm thuế ra thu nhập tính thuế

Trường hợp doanh nghiệp trả thu nhập từ tiền lương, tiền công cho người lao động không bao gồm thuế thì phải quy đổi thu nhập không bao gồm thuế thành thu nhập tính thuế theo Phụ lục số 02/PL-TNCN ban hành kèm theo Thông tư 111/2013/TT-BTC để xác định thu nhập chịu thuế.

củaThông tư số 111/2013/TT-BTC

Công thức xác định thu nhập làm căn cứ quy đổi:

Cách áp dụng bảng quy đổi thu nhập không bao gồm thuế ra thu nhập tính thuế để TÍNH THUẾ TNCN LƯƠNG NET như sau:

Ví dụ: Công ty Kế Toán Thiên Ưng ký hợp đồng lao động vô thời hạn với anh Mạnh.

Trong tháng 11 năm 2025, anh Mạnh có phát sinh thu nhập tại Công Ty Kế Toán Thiên Ưng như sau:

+ Tiền phụ cấp ăn trưa thực tế được nhận trong tháng là: 900.000đ

+ Anh Nguyễn Thành Long phải đóng bảo hiểm bắt buộc là 2.625.000đ.

+ Công ty Kế Toán Thiên Ưng chịu trách nhiệm nộp thuế TNCN theo quy định thay cho anh Long.

+ Anh Long lấy giảm trừ gia cảnh cho bản thân tại công ty Thiên Ưng, Anh Long có 1 người phụ thuộc đã đăng ký lấy giảm trừ tại công ty Kế Toán Thiên Ưng và không phát sinh đóng góp từ thiện, nhân đạo, khuyến học.

Hãy:

+ Xác định thu nhập để tính thuế TNCN cho anh Mạnh vào tháng 11/2025

+ Tính số thuế TNCN mà công ty Thiên Ưng phải nộp thay cho anh Mạnh vào tháng 11/2025

Xác định: Vì Công ty Kế Toán Thiên Ưng chịu trách nhiệm nộp thuế TNCN theo quy định thay cho anh Long => Anh Long đang được nhận LƯƠNG NET (lương chưa bao gồm thuế) => Khi tính thuế TNCN cho anh Mạnh sẽ phải quy đổi thu nhập không bao gồm thuế thành thu nhập tính thuế theo Phụ lục số 02/PL-TNCN ban hành kèm theo Thông tư 111/2013/TT-BTC để xác định thu nhập chịu thuế.

Trình tự thực hiện quy đổi như sau:

Bước 1: Xác định thu nhập làm căn cứ quy đổi:

| Thu nhập làm căn cứ quy đổi | = | Thu nhập thực nhận | + | Các khoản trả thay | – | Các khoản giảm trừ |

| = | (25.170.000 + 900.000) – 900.000 tiền ăn được miễn thuế | + | 0 | – | (11.000.000 + 4.400.000) + 2.625.000 | |

| = | 25.170.000 | + | 0 | – | 18.025.000 | |

| = |

7.145.000đ |

|||||

Khoản tiền ăn được miễn thuế hiện nay đã bỏ mức khống chế 730.000/tháng rồi => Chi tiết các bạn xem tại đây:

Phụ cấp ăn trưa có tính thuế TNCN?

Bước2: Quy đổi thu nhập để xác định thu nhập tính thuế:

Thu nhập tính thuế (xác định theo Phụ lục số 02/PL-TNCN) là:

Với mức thu nhập làm căn cứ quy đổi/tháng là 7.145.000đthì đối chiếu với Phụ lục số 02/PL-TNCNsẽ có công thức tính như sau:

| Stt | Thu nhập làm căn cứ quy đổi/tháng (viết tắt là TNQĐ) |

Thu nhập tính thuế |

| 2 | Trên 4,75 trđ đến 9,25trđ | (TNQĐ – 0,25 trđ)/0,9 |

Nên:

| Thu nhập tính thuế | = |

(TNQĐ – 0,25 trđ)/0,9 |

| = |

(7.145.000 – 250.000)/0,9 |

|

| = |

7.661.111đ |

Bước3: Xác định số thuế TNCN phải nộp:

Sau khi đã xác định được thu nhập tính thuế thìáp dụng cách tính theo biểu lũy tiến từng phần tại Phụ lục số 01/PL-TNCN là:

Với mức thu nhập tính thuế là 7.661.111đ thì thuộc vào bậc 2, có công thức tính thuế TNCN theo biểu lũy tiến từng phần tạiPhụ lục số 01/PL-TNCN như sau: 10% TNTT – 0,25 trđ

=> Số thuế TNCN phải nộp của anh Mạnh trong tháng 11/2025 là:

=10% TNTT – 0,25 trđ = 15% x7.661.111đ – 25.000 =516.111đ(Đây chính là số tiền thuế TNCN mà công ty Thiên Ưng phải nộp thay cho anh Mạnh)

{kind=link}