Bài tập tính thuế Thu nhập doanh nghiệp có lời giải

Mẫu bài tập tính thuế Thu nhập doanh nghiệp năm 2025 mới nhất. Hướng dẫn cách giải bài tập tính thuế TNDN theo quy định về thuế TNDN năm 2025. Hy vọng giúp các bạn sinh viên kế toán kịp thời cập Luật thuế mới.

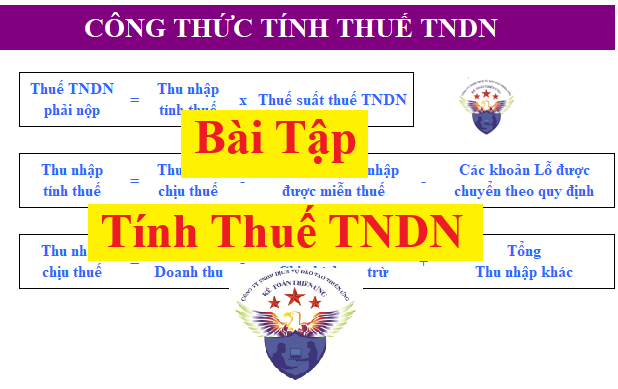

Trước khi đi vào làm bài tập tính thuế TNDN thì các bạn cần tìm hiểu về công thức để tính thuế TNDN và trình tự thực hiện tính thuế TNDN:

Bước 1: Tập hợp doanh thu, chi phí phát sinh trong kỳ tính thuế để xác định thu nhập chịu thuế trong kỳ tính thuế

+ Đối với DT: đã hạch toán trên các TK đầu 5 và đầu 7

+ Đối với CP: đã hạch toán trên các TK đầu 6 và đầu 8 (Lưu ý: Khi tính thuế TNDN thì chỉ tính chi phí được trừ còn chi phí không được trừ sẽ phải loại ra )

Bước 2: Xác định thu nhập chịu thuế:

| Thu nhập chịu thuế | = | Doanh thu | + | Thu nhập khác | – | Chi phí được trừ |

| = | Tk 511 | TK 515 + TK 711 | Tài khoản đầu 6 + 8 |

– Lưu ý: Chi phí để đưa vào công thức xác định thu nhập chịu thuế là các khoản chi phí được trừ theo quy định của luật thuế TNDN, còn các khoản chi phí không được trừ sẽ phải loại ra khi tính thuế TNDN

Bước 3: Xác định Thu nhập miễn thuế (Nếu cótheo quy định tại điều 8 của TT 78/2014 (sửa đổi tại điều 6 của Thông Tư 96/2015/TT-BTC và điều 3, điều 5 của TT 151))

Bước 4: Xác định lãi – lỗ:

+ Nếu thu nhập chịu thuế – Thu nhập miễn thuế > 0 => Kết quả kinh doanh trong quý là LÃI thì thực hiện tiếp bước tiếp theo.

+ Nếu Thu nhập chịu thuế > 0 (Doanh thu + Thu nhập khác – Chi phí được trừ > 0) => Tức là doanh thu > Chi phí => Kết quả kinh doanh trong quý là LÃI -> Kết quả KD trong quý là LÃI thì thực hiện tiếp bước tiếp theo.

Bước 5: Xác định số lỗ được chuyển theo quy định (Nếu có)

Bước 6: Xác định thu nhập tính thuế:

+ Nếu Thu nhập tính thuế > 0 => DN thực hiện tiếp bước tiếp theo

Bước 7: Xác định Phần trích lập quỹ KH&CN (nếu có)

+ Nếu doanh nghiệp không có phần trích này thì bỏ qua bước 7 => Chuyển sang bước 8

Bước 8: Xác định số thuế TNDN phải nộp trong kỳ tính thuế

(Nếu DN có phần trích KH&CN thì: Thuế TNDN phải nộp = (Thu nhập tính thuế – Phần trích lập quỹ KH&CN) x Thuế suất)

Bước 9: Xác định số thuế TNDN nộp thừa của kỳ trước chuyển sang kỳ này (nếu có)

Bước 10: Xác định số thuế TNDN còn phải nộp (Sau bù trừ)

=> Nếu sau khi bù trừ mà vẫn còn số tiền thuế TNDN phải nộp thì Doanh nghiệp phải nộp số tiền đã tính ra ở bước 10 này về NSNN

Chúng ta biết rằng: Thuế TNDN là loại thuế có kỳ tính thuế theo năm, nhưng hàng quý doanh nghiệp sẽ phải tạm tính số thuế TNDN theo quý => Rồi đến cuối năm sẽ thực hiện Quyết Toán để xác định chính xác số thuế TNDN phải nộp của cả năm

Nên trong bài viết này, công ty đào tạo Kế Toán Thiên Ưng xin được chia sẻ với các bạn 2 dạng bài tập liên quan đến tính thuế TNDN:

Bài tập dạng 2: Tính thuế thu nhập doanh nghiệp theo năm

Cụ thể như sau:

Bài tập dạng 1: Tính thuế thu nhập doanh nghiệp tạm tính theo quý

Trong quý 2/2025, Công ty Kế Toán Thiên Ưng có phát sinh như sau:

| Khoản | Nghiệp vụ kinh tế | Tài khoản hạch toán | Nội dung kinh tế | |||

| Thu | Chi Phí | |||||

| Doanh thu | Thu nhập khác | Được trừ | Không được trừ |

|||

| 1 | Bán hàng hàng hóa: giá trị chưa thuế GTGT là 100.000.000đ | 511 | 100.000.000 | |||

|

Chi phí giá vốn của hàng bán là 40.000.000đ |

632 | 40.000.000 | ||||

| 2 | Cung cấp dịch vụ: giá trị đã bao gồm thuế GTGT 10% là: 55.000.000đ | 511 | 30.000.000 | |||

|

Chi phí giá vốn của dịch vụ là 20.000.000đ |

632 | 20.000.000 | ||||

| 3 | Lãi nhận được từ gửi tiền vào TKNH: 130.000đ | 515 | 130.000 | |||

| 4 | Chi nộp phạt: chậm nộp tiền Lệ phí môn bài là 150.000đ | 811 | 150.000 | |||

| 5 | Thu tiền phạt vi phạm hợp đồng: 1.000.0000 | 711 | 1.000.000 | |||

| 6 | Chi phí Quảng cáo là: 5.000.000đ | 641 | 5.000.000 | |||

| 7 | Chi phí khấu hao TSCĐ là 4.000.000đ | 642 | 4.000.000 | |||

| 8 | Chi phí tiền lương cho nhân viên: 25.000.000đ | 641/642 | 25.000.000 | |||

| Tiền đóng các khoản BHBB và KPCĐ trong quý là: | ||||||

|

Trích từ tiền lương của người lao động: 2.100.000đ |

334 | |||||

|

Doanh nghiệp phải đóng BHBB là: 4.250.0000 |

641/642 | 4.250.000 | ||||

|

Kinh phí công đoàn: 400.000đ |

641/642 | 400.000 | ||||

| 9 | Chi phí phân bổ công cụ dụng cụ và chi phí trả trước: 1.500.000đ | 641/642 | 1.500.000 | |||

| Tổng cộng | 130.000.000 | 1.130.000 | 100.150.000 | 150.000 | ||

2. Công Ty Thiên Ưng không có thu nhập được miễn thuế

5. Qúy 1/2025: tạm tính ra Lỗ 500.000đ

7. Các năm trước không có số lỗ còn được chuyển vào năm 2025

1. Xác định thu nhập chịu thuế:

| Thu nhập chịu thuế | = | Doanh thu | + | Thu nhập khác | – | Chi phí được trừ |

| = | 130.000.000 | + | 1.130.000 | – | 100.150.000 | |

| = |

30.980.000đ |

2. Xác định Thu nhập miễn thuế:Công ty Kế Toán Không có thu nhập được miễn thuế

3. Xác định Lãi – Lỗ của quý:

4. Xác định số lỗ được chuyển theo quy định

Nên sẽ thực hiện chuyển lỗ của quý 1/2025 vào quý 2/2025

5. Xác định thu nhập tính thuế:

| Thu nhậptính thuế | = | Thu nhập chịu thuế | – | Thu nhập được miễn thuế | – | Các khoản lỗ được chuyển theo quy định |

| = | 30.980.000 | – | 0 | – | 500.000 | |

| = | 30.480.000đ |

6. Xác định Phần trích lập quỹ KH&CN:Công ty Thiên Ưng không có quỹ KH&CN

7. Xác định số thuế TNDN phải nộp trong kỳ quý 2/2025

8. Xác định số thuế TNDN nộp thừa của kỳ trước chuyển sang kỳ này

Mà kỳ tính thuế quý 2/2025 đang phát sinh số thuế TNDN phải nộp là 6.096.000đnên sẽthực hiện bù trừ số thuế TNDN đã nộp thừa đó vào kỳ tính thuế quý 2/2025

9. Xác định số thuế TNDN còn phải nộp (Sau bù trừ)

Bài tập dạng 2: Tính thuế thu nhập doanh nghiệp theo năm

| STT | KHOẢN | Tài khoản | Số tiền |

| I | DOANH THU (I = A -B + C) | Tổng cộng: 918.384.900 |

|

| A | Doanh thu bán hàng và cung cấp dịch vụ | Tổng cộng: 943.118.000 |

|

| 01 | Doanh thu bán hàng | 5111 | 921.000.000 |

| 02 | Doanh thu cung cấp dịch vụ | 5113 | 22.118.000 |

| B | Các khoản giảm trừ doanh thu | Tổng cộng: 30.000.000 |

|

| 01 | Chiết khấu thương mại | 5211 | 0 |

| 02 | Hàng bán bị trả lại | 5212 | 30.000.000 |

| 03 | Giảm giá hàng bán | 5213 | 0 |

| C | Thu nhập khác | Tổng cộng: 5.266.900 |

|

| 01 | Doanh thu hoạt động tài chính | 515 | 266.900 |

| 02 | Thu nhập khác | 711 | 5.000.000 |

| II | CHI PHÍ ĐƯỢC TRỪ (II = D – E) | Tổng cộng: 902.215.917 |

|

| D | Tổng Chi phí kế toán | Tổng cộng: 906.117.917 |

|

| 01 | Chi phí giá vốn hàng bán | 632 | 437.628.638 |

| 02 | Chi phí tài chính | 635 | 4.950.000 |

| 03 | Chi phí Bán hàng | 641 | 83.224.016 |

| 04 | Chi phí Quản lý Doanh nghiệp | 642 | 360.132.849 |

| 05 | Chi phí khác | 811 | 20.182.414 |

| E | Tổng chi phí không được trừ | Tổng cộng: 4.000.000 |

4. Năm 2024 có phát số lỗ là 3.000.000đ (chưa chuyển vào kỳ nào)

1. Xác định thu nhập chịu thuế:

| Thu nhập chịu thuế | = | (Doanh thu | + | Thu nhập khác) | – | Chi phí được trừ |

| = |

918.384.900 |

– | 902.215.917 | |||

| = | 16.168.983đ | |||||

2. Xác định Thu nhập miễn thuế:Công ty Kế Toán Không có thu nhập được miễn thuế

3. Xác định Lãi – Lỗ của quý:

4. Xác định số lỗ được chuyển theo quy định

Nên sẽ thực hiện chuyển lỗ của năm 2024 vào năm 2025

5. Xác định thu nhập tính thuế:

| Thu nhậptính thuế | = | Thu nhập chịu thuế | – | Thu nhập được miễn thuế | – | Các khoản lỗ được chuyển theo quy định |

| = | 16.168.983 | – | 0 | – | 3.000.000 | |

| = | 13.168.983đ |

6. Xác định Phần trích lập quỹ KH&CN:Công ty Thiên Ưng không có quỹ KH&CN

7. Xác định số thuế TNDN phải nộp trong kỳ năm 2025

8. Xác định số thuế TNDN nộp thừa của kỳ trước chuyển sang kỳ này

Mà kỳ tính thuế năm 2025 đang phát sinh số thuế TNDN phải nộp là 2.633.797đnên sẽthực hiện bù trừ số thuế TNDN đã nộp thừa đó vào kỳ tính thuế năm 2025

9. Xác định số thuế TNDN còn phải nộp (Sau bù trừ)

__________________________________________________

{kind=link}