I. Cách lập hóa đơn khi tặng quà cho khách hàng, nhân viên từ ngày 01/06/2025 trở đi theo quy định tại Nghị định 70/2025/NĐ-CP sửa đổi Nghị định số 123/2020/NĐ-CP

Theo quy định tại Điểm a Khoản 3 Điều 1 Nghị định 70/2025/NĐ-CP có hiệu lực từ ngày 01/06/2025 thì:

1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa) và các trường hợp lập hóa đơn theo quy định tại Điều 19 Nghị định này. Hóa đơn phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định này. Trường hợp sử dụng hóa đơn điện tử phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này.

=> Vậy là: Khi tặng quà cho khách hàng, nhân viên thì doanh nghiệp phải xuất hóa

Theo quy định tại Điểm b Khoản 7 Điều 1 Nghị định 70/2025/NĐ-CP có hiệu lực từ ngày 01/06/2025

Trường hợp khuyến mại hàng hóa, dịch vụ theo quy định của pháp luật về thương mại; cho, biếu, tặng hàng hóa, dịch vụ phù hợp với quy định pháp luật thì được lập hóa đơn tổng giá trị khuyến mại, cho, biếu, tặng kèm theo danh sách khuyến mại, cho, biếu, tặng. Tổ chức lưu giữ hồ sơ có liên quan về chương trình khuyến mại, cho, biếu, tặng và cung cấp khi cơ quan có thẩm quyền yêu cầu và phải chịu trách nhiệm về tính chính xác nội dung thông tin giao dịch và cung cấp bảng tổng hợp chi tiết hàng hóa, dịch vụ khi cơ quan có thẩm quyền yêu cầu. Trường hợp khách hàng yêu cầu lấy hóa đơn theo từng giao dịch thì người bán phải lập hóa đơn giao cho khách hàng.

Hóa đơn phải ghi rõ “kèm theo bảng kê số…, ngày… tháng… năm”. Bảng kê phải có tên, mã số thuế và địa chỉ của người bán, tên hàng hóa, dịch vụ, số lượng, đơn giá, thành tiền hàng hóa, dịch vụ bán ra, ngày lập, tên và chữ ký người lập bảng kê. Trường hợp người bán nộp thuế giá trị gia tăng theo phương pháp khấu trừ thì Bảng kê phải có tiêu thức “thuế suất thuế giá trị gia tăng” và “tiền thuế giá trị gia tăng”. Tổng cộng tiền thanh toán đúng với số tiền ghi trên hóa đơn giá trị gia tăng. Hàng hóa, dịch vụ bán ra ghi trên Bảng kê theo thứ tự bán hàng trong ngày. Bảng kê phải ghi rõ “kèm theo hóa đơn số…ngày… tháng… năm”.

II. Cách lập hóa đơn khi tặng quà cho khách hàng, nhân viên trước ngày 01/06/2025 theo quy định tại Nghị định số 123/2020/NĐ-CP và thông tư 78/2021/TT-BTC

1. Khi tặng quà cho khách hàng, cho nhân viên thì có phải xuất hóa đơn không?

Theo quy định tại khoản 1, điều 4 của nghị định 123/2020/NĐ-CP quy định về hoá đơn, chứng từ thì:

Điều 4. Nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ

1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợphàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa) và phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định này, trường hợp sử dụng hóa đơn điện tử thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này.

=> Vậy là: Khi doanh nghiệp xuất hàng hóa ra để thực hiện cho biếu tặng khách hàng hoặc nhân viên thì sẽ phải lập hóa đơn

2. Thời điểm lập hóa đơn quà tặng cho nhân viên, khác hàng là thời điểm nào?

Theo quy định tại điều 9 của nghị định 123/2020/NĐ-CP thì thời điểm lập hóa đơn quy định như sau:

Điều 9. Thời điểm lập hóa đơn

1. Thời điểm lập hóa đơn đối với bán hàng hóa (bao gồm cả bán tài sản nhà nước, tài sản tịch thu, sung quỹ nhà nước và bán hàng dự trữ quốc gia) là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

2. Thời điểm lập hóa đơn đối với cung cấp dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ không phân biệt đã thu được tiền hay chưa thu được tiền. Trường hợp người cung cấp dịch vụ có thu tiền trước hoặc trong khi cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền.

=> Vậy là:Thời điểm lập hóa đơnquà tặng cho nhân viên, khác hàng là ngay tại thời điểm tặng hàng (khi bàn giao quà tặng cho khách hàng, cho nhân viên)

(Tặng quà ngày nào thì trên hóa đơn sẽ ghi ngày đó)

3. Thuế GTGT trên hóa đơn quà tặng được quy định như thế nào? Theo Khoản 5 Điều 7 Thông tư số 219/2013/TT-BTC hướng dẫn thi hành Luật Thuế GTGT thì:

Điều 7. Giá tính thuế

5. Đối với sản phẩm, hàng hóa, dịch vụ dùng để khuyến mại theo quy định của pháp luật về thương mại, giá tính thuế được xác định bằng không (0); trường hợp hàng hóa, dịch vụ dùng để khuyến mại nhưng không thực hiện theo quy định của pháp luật về thương mại thì phải kê khai, tính nộp thuế như hàng hóa, dịch vụ dùng để tiêu dùng nội bộ, biếu, tặng, cho

=> Vậy là:

– Đối với tặng quà cho nhân viên, đối tác khách hàng nhân dịp lễ tết, khai trương,…mà không thuộc chương trình khuyến mại thì: Khi xuấthàng hóa, dịch vụ ra đểtặng cho nhân viên, khách hàng sẽphải kê khai, tính nộp thuế GTGT.

=> Khi lập hóa đơn: Mức thuế suất ghi trên hóa đơn là theo mức thuế suất của mặt hàng cho biếu tặng đó đang được quy định tại thời điểm cho biếu tặng

– Đối với việc tặng quà cho khách hàng theo chương trình khuyến mại thì khi xuất hàng để tặng cho khách hàng thì phải lập hóa đơn

=> Cách lập hóa đơn như sau:

+ Trường hợp 1:Nếu hàng tặng được thực hiện theo đúng quy định pháp luật về thương mại thì sẽ không phải tính nộp thuế GTGT

=> Khi lập hóa đơn: Cột đơn giá của hàng tặng đó ghi bằng 0

+ Trường hợp 2:Nếu hàng tặng không được thực hiện theo đúng quy định pháp luật về thương mại thì khi lập hóa đơn ghi đầy đủ các thông tin về giá, thuế suất và tiền thuế như bán hàng cho khách hàng.

=> Trường hợp này phảikê khai tính nộp thuế GTGT đối với số hàng tặng đó nên trên hóa đơn xuất hàng tặng sẽ phát sinh tiền thuế GTGT

=> Khi xuất hóa đơn:cột đơn giá ghi = giá bán hoặc giá tương đương với các sản phẩm khác cùng loại trên thị trường

Lưu ý:

+Thực hiện theo đúng quy định pháp luật về thương mại có nghĩa là: Nếu chương trình khuyến mại đó thuộc trường hợp phải đăng ký, thông báo chương trình khuyến mại với Sở công thương thì phải thực hiện đúng quy định tại nghị định 81/2018/NĐ-CP + “Tặng hàng” cũng là 1 trong những hình thức khuyến mại (được quy định tại điều 9 của Nghị định 81/2018/NĐ-CP)(bao gồm cả trường hợp có kèm theo việc mua bán hàng hóa, cung ứng dịch vụ; và trường hợp không kèm theo việc mua bán hàng hóa, cung ứng dịch vụ)

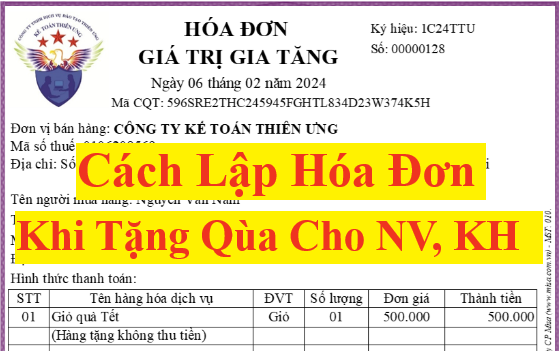

4. Mẫu hóa đơn xuất quà tặng cho nhân viên dịp lễ tết, sinh nhật, trung thu…

———————————————————–Kế Toán Thiên Ưng mời các bạn tham khảo thêm nội dung: Tặng quà tết cho nhân viên có tính thuế TNCN không?

———————————————————————-

5. Mẫu hóa đơn xuất quà tặng cho khách hàng:

5.1. Mẫu hóa đơn xuất quà tặng cho khách hàng dịp lễ tết, khai trường, kỷ niệm… (Hàng tặng này không thuộc chương trình khuyến mại => không được đăng ký chương trình khuyến mại với Sở Công Thương)

5.2. Mẫu hóa đơn xuất quà tặng cho khách hàng theo chương trình khuyến mại(Hàng tặng này đã được đăng ký chương trình khuyến mại với Sở Công Thương theo đúng quy định)

——————————————————————————————-

Để đưa chi phí hàng cho biếu tặng vào chi phí hợp lý các bạn xem thêm:

Cách hạch toán hàng cho biếu tặng.

{kind=link}