Bài tập kế toán tiền lương và các khoản trích theo lương có lời giải

Với mục đích hỗ trợ các bạn sinh viên kế toán có thể tự học nâng cao nghiệp vụ kế toán. Kế toán Thiên Ưng xin chia sẻ bài tập kế toán tiền lương và các khoản trích theo lương có hướng dẫn giải chi tiết theo Thông tư 200 và 133, các khoản trích vào lương như: BHXH, BHYT, BHTN …

Đề bài:

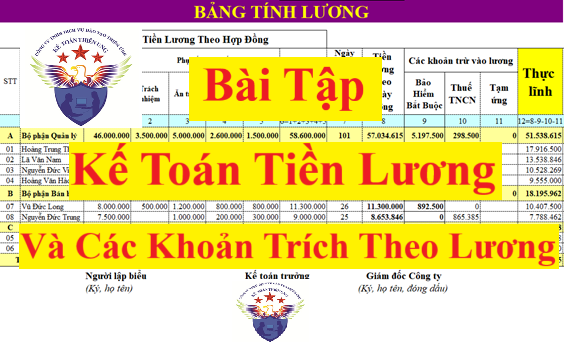

Tại tháng 3/2025, Công Ty Kế Toán Thiên Ưng có thông tin về lao động như sau:

| STT | Họ và tên | Tiền Lương Theo Hợp Đồng | Ngày công đi làm thực tế trong tháng |

|||||

| Lương Chính |

Phụ cấp/Trợ Cấp | Tổng Thu Nhập |

||||||

| Trách nhiệm | Ăn trưa | Điện thoại | Xăng xe | |||||

| A | Bộ phận Quản lý | 46.000.000 | 3.500.000 | 5.000.000 | 2.600.000 | 1.500.000 | 58.600.000 | 101 |

| 01 | Hoàng Trung Thật | 15.000.000 | 2.000.000 | 1.500.000 | 1.000.000 | 500.000 | 20.000.000 | 26 |

| 02 | Lã Văn Nam | 12.000.000 | 1.000.000 | 1.300.000 | 800.000 | 400.000 | 15.500.000 | 25 |

| 03 | Nguyễn Đức Việt | 10.000.000 | 500.000 | 1.200.000 | 600.000 | 300.000 | 12.600.000 | 24 |

| 04 | Hoàng Văn Hào | 9.000.000 | 1.000.000 | 200.000 | 300.000 | 10.500.000 | 26 | |

| B | Bộ phận Bán hàng | 15.500.000 | 500.000 | 2.200.000 | 1.000.000 | 1.100.000 | 20.300.000 | 51 |

| 07 | Vũ Đức Long | 8.000.000 | 500.000 | 1.200.000 | 800.000 | 800.000 | 11.300.000 | 26 |

| 08 | Nguyễn Đức Trung | 7.500.000 | 1.000.000 | 200.000 | 300.000 | 9.000.000 | 25 | |

| C | Bộ phận Dịch Vụ | 21.000.000 | 0 | 1.400.000 | 400.000 | 600.000 | 23.400.000 | 50 |

| 05 | Đặng Thị Thuỷ | 11.000.000 | 700.000 | 200.000 | 300.000 | 12.200.000 | 24 | |

| 06 | Trần Thị Anh | 10.000.000 | 700.000 | 200.000 | 300.000 | 11.200.000 | 26 | |

| Tổng A + B + C | 82.500.000 | 4.000.000 | 8.600.000 | 4.000.000 | 3.200.000 | 102.300.000 | 202 | |

Yêu cầu:

Quy chế tính lương của công ty Thiên Ưng như sau:

– Công thức tính lương:

| Lương tháng | = | ( Lương chính + Phụ cấp/Trợ Cấp) ——————– 26 ngày |

X | Số ngày đi làm thực tế trong tháng |

+ Ngày 15/4/2025, đã nộp tiền thuế TNCN tháng 3/2025 về ngân sách nhà nước bằng tiền gửi ngân hàng

+ Công ty Kế Toán Thiên Ưng áp dụng chế độ kế toán theo Thông tư 200/2014/TT-BTC

1. Xác định mức tiền lương tham gia bảo hiểm của từng người lao động theo quy định hiện hành:

| Tiền Lương Theo Hợp Đồng | ||||

| Lương Chính | Phụ cấp/Trợ Cấp | |||

| Trách nhiệm | Ăn trưa | Điện thoại | Xăng xe | |

| Phải tham gia bảo hiểm bắt buộc | Phải tham gia bảo hiểm bắt buộc | Không phải tham gia bảo hiểm bắt buộc | Không phải tham gia bảo hiểm bắt buộc | Không phải tham gia bảo hiểm bắt buộc |

Mức tiền lương tham gia bảo hiểm bắt buộc của từng người lao động như sau:

| Lương Theo Hợp Đồng | Lương đóng bảo hiểm | ||||||

| STT | Họ và tên | Lương Chính |

Phụ cấp/Trợ Cấp | ||||

| Trách nhiệm | Ăn trưa | Điện thoại | Xăng xe | ||||

| A | Bộ phận Quản lý | 46.000.000 | 3.500.000 | 5.000.000 | 2.600.000 | 1.500.000 | 49.500.000 |

| 01 | Hoàng Trung Thật | 15.000.000 | 2.000.000 | 1.500.000 | 1.000.000 | 500.000 | 17.000.000 |

| 02 | Lã Văn Nam | 12.000.000 | 1.000.000 | 1.300.000 | 800.000 | 400.000 | 13.000.000 |

| 03 | Nguyễn Đức Việt | 10.000.000 | 500.000 | 1.200.000 | 600.000 | 300.000 | 10.500.000 |

| 04 | Hoàng Văn Hào | 9.000.000 | 1.000.000 | 200.000 | 300.000 | 9.000.000 | |

| B | Bộ phận Bán hàng | 15.500.000 | 500.000 | 2.200.000 | 1.000.000 | 1.100.000 | 8.500.000 |

| 07 | Vũ Đức Long | 8.000.000 | 500.000 | 1.200.000 | 800.000 | 800.000 | 8.500.000 |

| 08 | Nguyễn Đức Trung | 7.500.000 | 1.000.000 | 200.000 | 300.000 | 0 | |

| C | Bộ phận Dịch Vụ | 21.000.000 | 0 | 1.400.000 | 400.000 | 600.000 | 21.000.000 |

| 05 | Đặng Thị Thuỷ | 11.000.000 | 700.000 | 200.000 | 300.000 | 11.000.000 | |

| 06 | Trần Thị Anh | 10.000.000 | 700.000 | 200.000 | 300.000 | 10.000.000 | |

| Tổng A + B + C | 82.500.000 | 4.000.000 | 8.600.000 | 4.000.000 | 3.200.000 | 79.000.000 | |

Lưu ý: Vì ông Nguyễn ĐứcTrung ở bộ phận bán hàng là ký hợp đồng thử việc nên ông Trungkhông thuộc đối tượng phải tham gia bảo hiểm bắt buộc

Thực hiện trích nộp tiền bảo hiểm, kinh phí công đoàn tháng 3/2025 theo quy định hiện hành tại Quyết định 595/QĐ-BHXH như sau:

.png "Bảng trích bảo hiểm theo lương đóng bảo hiểm")

2. Tính thuế TNCN tháng 3/2025 cho NLĐ

Để tính được thuế thu nhập cá nhân cho người lao động thì các bạn cần tham khảo các bài viết hướng dẫn về cách tính thuế TNCN như sau:

+ Đối với ông Nguyễn ĐứcTrung ở bộ phận bán hàng đang ký hợp đồng thử việc thì sẽ tính thuế TNCN theo tỷ lệ 10%

+ Đối với những người lao động còn lại đang ký Hợp đồng lao động vô thời hạn thì sẽ tính thuế TNCN theo biểu lũy tiến từng phần

Lập bảng tính thuế TNCN tháng 3/2025:

.png "Bảng tính thuế thu nhập cá nhân")

3. Lập bảng tính lương tháng 3/2025:

4. Hạch toán tiền lương và các khoản trích theo lương của tháng 3/2025:

+ Tài khoản 3382 – Kinh phí công đoàn: Phản ánh tình hình trích và thanh toán kinh phí công đoàn ở đơn vị.

+ Tài khoản 3383 – Bảo hiểm xã hội: Phản ánh tình hình trích và thanh toán bảo hiểm xã hội ở đơn vị.

+ Tài khoản 3384 – Bảo hiểm y tế: Phản ánh tình hình trích và thanh toán bảo hiểm y tế ở đơn vị.

+ Tài khoản 3386 – Bảo hiểm thất nghiệp (TT 133 dùng tài khoản 3385): Phản ánh tình hình trích và thanh toán bảo hiểm thất nghiệp ở đơn vị.

+ Tài khoản 3335 – Thuế thu nhập cá nhân: Phản ánh số thuế thu nhập cá nhân phải nộp, đã nộp và còn phải nộp vào Ngân sách Nhà nước.

+ Bộ phận Quản lý DN: TK 642 (Thông tư 133 sử dụng TK 6422)

+ Bộ phận sản xuất:

+/ TK 623: CP sử dụng máy thi công (để hạch toán CP tiền lương, tiền công và các khoản khác phải trả cho công nhân điều khiển xe, máy, phục vụ xe, máy)

+/ TK 627: CP sản xuất chung (để hạch toán Chi phí lương, BH nhân viên quản lý phân xưởng, bộ phận, đội)

Căn cứ vào bảng tính lương tháng 3/2025, bảng trích nộp bảo hiểm, KPCĐ tháng 3/2025 hạch toán:

4.1. Hạch toán tạm ứng tiền lương:

=> Căn cứ vào chứng từ tạm ứng tiền lương bằng tiền gửi ngân hàng là Giấy/Phiếu báo Nợ, hạch toán:

Nợ TK 334: 1.000.000

Căn cứ vào thông tin tại cột 8 trên bảng tính lương để hạch toán, chi phí tiền lương cho từng bộ phận:

Căn cứ vào bảng trích bảo hiểm tháng3/2025 để hạch toán số tiền mà người lao động bị trích trừ vào lương theo tỷ lệ của từng loại:

Căn cứ vào bảng tính thuế TNCN tháng

3/2025 hoặc thông tin tại cột 10 trên bảng tính lương để hạch toán tổng số tiền thuế TNCN mà người lao động bị trích trừ vào lương:Ngày 31/3/2025, đã nộp tiền bảo hiểm, kinh phí công đoàn của tháng3/2025 bằng tiền gửi ngân hàng nên căn cứ vào chứng từ nộp tiền bảo hiểm, KPCĐ để hạch toán:

Nợ TK 3383: 20.145.000

Nợ TK 3386: 1.580.000

Nên căn cứ vào chứng từ thanh toán tiền lương là phiếu chi để hạch toán:

Ngày 15/4/2025, đã nộp tiền thuế TNCN tháng

3/2025 về ngân sách nhà nước bằng tiền gửi ngân hàngNên căn cứ vào chứng từ nộp tiền thuế là UNC và giấy/phiếu báo nợ để hạch toán:

__________________________________________________

{kind=link}