Mẫu số 06-1/BK-TNCN Bảng kê chi tiết cá nhân có thu nhập trong năm tính thuế theo TT 80/2021

Mẫu Bảng kê chi tiết cá nhân có thu nhập trong năm tính thuế mới nhất năm 2024 là mẫu số: 06-1/BK-TNCN được ban hành kèm theo Thông tư số 80/2021/TT-BTC. Đây là phụ lục kèm theo Tờ khai mẫu số 06/TNCN Kê khai vào hồ sơ khai thuế của tháng/quý cuối cùng trong năm tính thuế

|

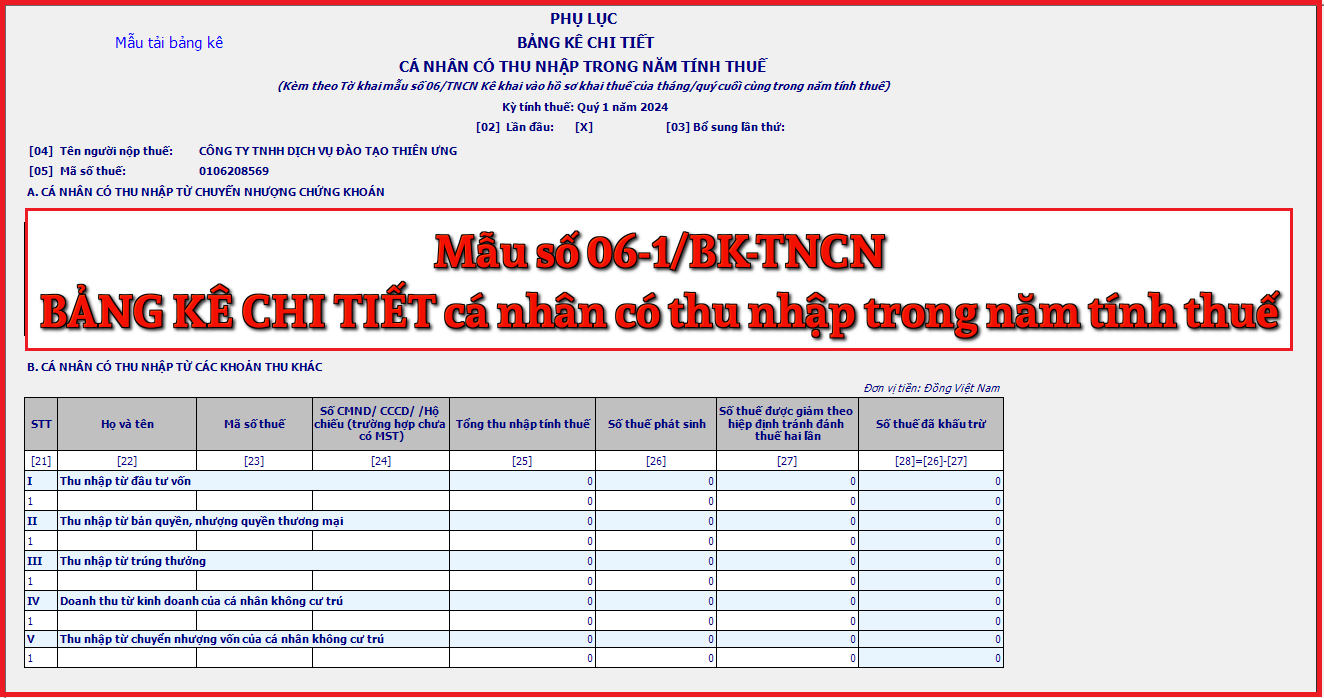

Phụ lục BẢNG KÊ CHI TIẾT CÁ NHÂN CÓ THU NHẬP TRONG NĂM TÍNH THUẾ (Kèm theo Tờ khai mẫu số 06/TNCN Kê khai vào hồ sơ khai thuế của tháng/quý cuối cùng trong năm tính thuế)

[04] Tên người nộp thuế:………….……………………………………………………………

A. CÁ NHÂN CÓ THU NHẬP TỪ CHUYỂN NHƯỢNG CHỨNG KHOÁN Đơn vị tiền: Đồng Việt Nam

B. CÁ NHÂN CÓ THU NHẬP TỪ CÁC KHOẢN THU KHÁC Đơn vị tiền: Đồng Việt Nam

Tôi cam đoan số liệu khai trên là đúng và chịu trách nhiệm trước pháp luật về những số liệu đã khai./.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Cách kê khai Bảng kê chi tiết cá nhân có thu nhập trong năm tính thuế – mẫu số 06-1/BK-TNCN theo TT 80/2021 như sau:

I. Phần thông tin chung:

[01] Kỳ tính thuế: Ghi rõ tháng, năm hoặc quý, năm thực hiện khai thuế. kỳ tính thuế tháng/quý trùng với kỳ tính thuế theo Tờ khai mẫu số 06/TNCN.

[02] Lần đầu: Nếu khai thuế lần đầu thì đánh dấu “x” vào ô vuông.

[03] Bổ sung lần thứ: Nếu khai sau lần đầu thì được xác định là khai bổ sung và ghi số lần khai bổ sung vào chỗ trống. Số lần khai bổ sung được ghi theo chữ số trong dãy chữ số tự nhiên (1, 2, 3….)

[04] Tên người nộp thuế: Ghi rõ ràng, đầy đủ tên của tổ chức khấu trừ thuế theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký thuế. Trường hợp cá nhân khấu trừ khai thuế thì ghi rõ ràng, đầy đủ họ, tên theo đăng ký thuế hoặc chứng minh nhân dân/CCCD/Hộ chiếu của cá nhân

[05] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của tổ chức/cá nhân khấu trừ thuế.

II. Phần kê khai các chỉ tiêu của bảng:

A. CÁ NHÂN CÓ THU NHẬP TỪ CHUYỂN NHƯỢNG CHỨNG KHOÁN

[06] STT: Ghi đầy đủ, lần lượt số thứ tự từ bé đến lớn của từng cá nhân chuyển nhượng chứng khoán.

[07] Họ và Tên: Ghi rõ ràng, đầy đủ họ, tên theo đăng ký thuế hoặc chứng minh nhân dân/CCCD/Hộ chiếu của từng cá nhân chuyển nhượng chứng khoán.

[08] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của từng cá nhân chuyển nhượng chứng khoán theo Giấy chứng nhận đăng ký thuế dành cho cá nhân hoặc Thông báo mã số thuế cá nhân hoặc Thẻ mã số thuế do cơ quan thuế cấp.

[09] Số CMND/CCCD/Hộ Chiếu:Ghi rõ ràng, đầy đủ số CMND/CCCD/Hộ Chiếu của cá nhân chuyển nhượng chứng khoán trong trường hợp cá nhân không có mã số thuế.

[10] Mã chứng khoán:Ghi rõ ràng, đầy đủ mã chứng khoán chuyển nhượng của từng cá nhân Trường hợp chưa có mã chứng khoán thì khai thông tin mã số thuế của tổ chức phát hành chứng khoán.

[11] Số lượng chứng khoán:Ghi số lượng chứng khoán chuyển nhượng của từng cá nhân trong năm tính thuế

[12] Tổng giá trị chuyển nhượng: Ghi rõ giá trị chuyển nhượng chứng khoán của từng cá nhân trong năm tính thuế.

[13] Số thuế phát sinh: là số thuế khấu trừ 0,1% trên tổng giá trị giao dịch từ chuyển nhượng chứng khoán mà tổ chức khấu trừ đã khấu trừ trong năm tính thuế. Chỉ tiêu [13] = [12] x 0,1%.

[14] Số thuế được giảm theo hiệp định tránh đánh thuế hai lần:Ghi rõ số thuế được miễn giảm theo Hiệp định tránh đánh thuế hai lần của từng cá nhân trong năm tính thuế.

[15] Số thuế đã khấu trừ:Là số thuế tổ chức, cá nhân trả thu nhập đã khấu trừ trong năm tính thuế, không bao gồm số thuế được miễn giảm theo hiệp định tránh đánh thuế hai lần (nếu có). Chỉ tiêu [15]=[13]-[14]

[16], [17], [18], [19], [20]: ghi số tổng tương ứng của cột chỉ tiêu [11], [12], [13], [14], [15] của các cá nhân chuyển nhượng chứng khoán được tổ chức, cá nhân khấu trừ trong năm tính thuế.

B. CÁ NHÂN CÓ THU NHẬP TỪ CÁC KHOẢN THU KHÁC

[21] STT:Ghi đầy đủ, lần lượt số thứ tự từ bé đến lớn của từng cá nhân có thu nhập được khấu trừ

[22] Họ và Tên: Ghi rõ ràng, đầy đủ họ, tên theo đăng ký thuế hoặc chứng minh nhân dân/CCCD/Hộ chiếu của từng cá nhân có thu nhập được khấu trừ

[23] Mã số thuế:Ghi rõ ràng, đầy đủ mã số thuế của từng cá nhân có thu nhập được khấu trừ theo Giấy chứng nhận đăng ký thuế dành cho cá nhân hoặc Thông báo mã số thuế cá nhân hoặc Thẻ mã số thuế do cơ quan thuế cấp.

[24] Số CMND/CCCD/Hộ Chiếu: Ghi rõ ràng, đầy đủ số CMND/CCCD/Hộ Chiếu của từng cá nhân có thu nhập được khấu trừ không có mã số thuế.

[25] Tổng thu nhập tính thuế:Ghi rõ tổng thu nhập tính thuế của từng cá nhân trong năm tính thuế.

[26] Số thuế phát sinh: là số thuế được tính trên cơ sở thu nhập tính thuế tương ứng của loại thu nhập của từng cá nhân trong năm tính thuế.

[27] Số thuế được giảm theo hiệp định tránh đánh thuế hai lần:Ghi rõ số thuế được miễn giảm theo Hiệp định tránh đánh thuế hai lần của từng cá nhân trong năm tính thuế.

[28] Số thuế đã khấu trừ:Là số thuế tổ chức, cá nhân trả thu nhập đã khấu trừ của từng cá nhân trong năm tính thuế, không bao gồm số thuế được miễn giảm theo hiệp định tránh đánh thuế hai lần (nếu có). Chỉ tiêu [28]=[26]-[27]

1. Thu nhập từ đầu tư vốn:

[29], [30], [31], [32]: ghi số tổng tương ứng của cột chỉ tiêu [25], [26], [27], [28] của các cá nhân có thu nhập từ đầu tư vốn được tổ chức, cá nhân khấu trừ trong năm tính thuế.

2. Thu nhập từ bản quyền, nhượng quyền thương mại:

[33], [34], [35], [36]: ghi số tổng tương ứng của cột chỉ tiêu [25], [26], [27], [28] của các cá nhân có thu nhập từ bản quyền, nhượng quyền thương mại được tổ chức, cá nhân khấu trừ trong năm tính thuế.

3. Thu nhập từ trúng thưởng:

[37], [38], [39], [40]: ghi số tổng tương ứng của cột chỉ tiêu [25], [26], [27], [28] của các cá nhân có thu nhập từ trúng thưởng được tổ chức, cá nhân khấu trừ trong năm tính thuế.

– Riêng đối với Công ty xổ số điện toán Việt Nam không kê khai chi tiết theo mục này mà kế khai Phụ lục bản phân bổ 05-1/PBT-KK-TNCN.

4. Doanh thu từ kinh doanh của cá nhân không cư trú:

[41], [42], [43], [44]:ghi số tổng tương ứng của cột chỉ tiêu [25], [26], [27], [28] của các cá nhân không cư trú có thu nhập từ kinh doanh được tổ chức, cá nhân khấu trừ trong năm tính thuế.

5. Thu nhập từ chuyển nhượng vốn của cá nhân không cư trú

[45], [46], [47], [48]: ghi số tổng tương ứng của cột chỉ tiêu [25], [26], [27], [28] của các cá nhân không cư trú có thu nhập từ chuyển nhượng vốn được tổ chức, cá nhân nhận thu nhập khấu trừ trong năm tính thuế.

Cách làm Phụ lục 06-1/BK-TNCN trên phần mềm HTKK như sau: |

|

– Chỉ cho phép kê khai đối với tháng/quý cuối cùng trong năm – Chi tiết các chỉ tiêu như sau: + Chỉ tiêu [06]: UD tự động tăng/giảm khi thêm/bớt dòng. Bắt đầu từ 1, khôngcho sửa + Chỉ tiêu [07], [10]: NNT tự nhập, dạng text + Chỉ tiêu [08]: Cho phép nhập, kiểm tra đúng cấu trúc MST. Bắt buộc nhậpmột trong 2 chỉ tiêu [08] hoặc [09] + Chỉ tiêu [09]: Cho phép nhập. Bắt buộc nhập một trong 2 chỉ tiêu [08] hoặc[09] + Chỉ tiêu [10], [11], [12], [13], [14]: NNT tự nhập dạng số, không âm, mặcđịnh là 0, tối đa 16 chữ số + Chỉ tiêu [15] = [13] – [14], không cho sửa + Chỉ tiêu [16], [17] ,[18], [19], [20]: Hệ thống tính tổng. Không cho sửa + Chỉ tiêu [21]: UD tự động tăng/giảm khi thêm/bớt dòng. Bắt đầu từ 1, khôngcho sửa + Chỉ tiêu [22]: NNT tự nhập, dạng text + Chỉ tiêu [23]: Cho phép nhập, kiểm tra đúng cấu trúc MST. Bắt buộc nhậpmột trong 2 chỉ tiêu [23] hoặc [24] + Chỉ tiêu [24]: Cho phép nhập. Bắt buộc nhập một trong 2 chỉ tiêu [23] hoặc[24] + Chỉ tiêu [25]: NNT tự nhập dạng số, không âm, mặc định là 0, tối đa 16 chữsố + Chỉ tiêu [26], [27]: NNT tự nhập dạng số, không âm, mặc định là 0, tối đa 13chữ số. Chỉ tiêu [27] phải <= [26] + Chỉ tiêu [28] = [26] – [27], không cho sửa |

{kind=link}