Mẫu số 04/GTGT Tờ khai thuế giá trị gia tăng theo TT 80/2021

Mẫu tờ khai thuế giá trị gia tăng áp dụng đối với người nộp thuế tính thuế theo phương pháp trực tiếp trên doanh thu mới nhất năm 2024 là mẫu số: 04/GTGT được ban hành kèm theo Thông tư số 80/2021/TT-BTC

|

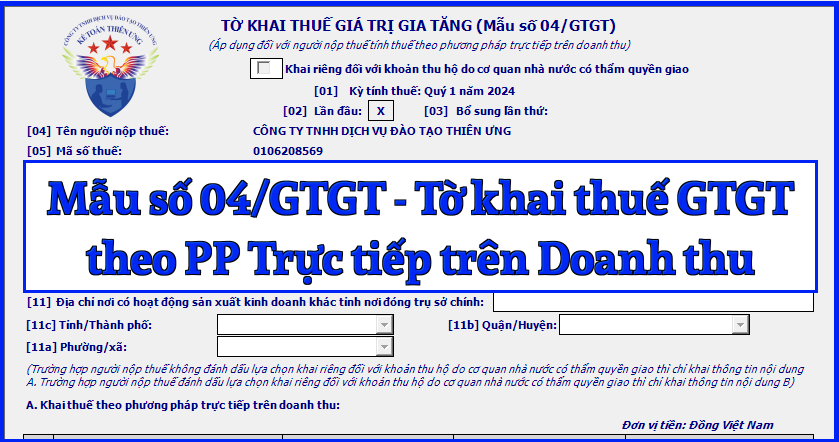

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc TỜ KHAI THUẾ GIÁ TRỊ GIA TĂNG (Áp dụng đối với người nộp thuế tính thuế theo phương pháp trực tiếp trên doanh thu) o Khai riêng đối với khoản thu hộ do cơ quan nhà nước có thẩm quyền giao [01] Kỳ tính thuế: Tháng … năm … /Quý … năm … /Lần phát sinh ngày … tháng … năm …

[04] Tên người nộp thuế:……………………………………………………………………… [05] Mã số thuế: [06] Tên đại lý thuế (nếu có):………………………………………………………………… [07] Mã số thuế: [08] Hợp đồng đại lý thuế: Số……………………………. ngày……………………………. [09] Tên đơn vị phụ thuộc/địa điểm kinh doanh của hoạt động sản xuất kinh doanh khác tỉnh nơi đóng trụ sở chính: ……………… [10] Mã số thuế đơn vị phụ thuộc/Mã số địa điểm kinh doanh:……………..….. [11] Địa chỉ nơi có hoạt động sản xuất kinh doanh khác tỉnh nơi đóng trụ sở chính: [11a] Phường/xã …… [11b]Quận/Huyện …. [11c] Tỉnh/Thành phố ……….. (Trường hợp người nộp thuế không đánh dấu lựa chọn khai riêng đối với khoản thu hộ do cơ quan nhà nước có thẩm quyền giao thì chỉ khai thông tin nội dung A. Trường hợp người nộp thuế đánh dấu lựa chọn khai riêng đối với khoản thu hộ do cơ quan nhà nước có thẩm quyền giao thì chỉ khai thông tin nội dung B) A. Khai thuế theo phương pháp trực tiếp trên doanh thu: Đơn vị tiền: Đồng Việt Nam

Tổng doanh thu ([32] =[21]+[30]): …………………………………………….. Đồng Việt Nam. B. Khai riêng đối với khoản thu hộ do cơ quan nhà nước có thẩm quyền giao: Đơn vị tiền: Đồng Việt Nam

Tôi cam đoan số liệu khai trên là đúng và chịu trách nhiệm trước pháp luật về số liệu đã khai./.

|

Cách kê khai Tờ khai thuế giá trị gia tăng – mẫu số 04/GTGT theo TT 80/2021 như sau:

I. Đối tượng áp dụng

- Người nộp thuế tính thuế GTGT theo phương pháp trực tiếp trên doanh thu theo quy định của pháp luật về thuế GTGT.

- Người nộp thuế có khoản thu hộ thuế GTGT do cơ quan nhà nước có thẩm quyền giao theo quy định tại điểm c Khoản 2 Điều 7 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ.

II. Hướng dẫn kê khai tờ khai mẫu số 04/GTGT

* Phần thông tin chung:

Trường hợp người nộp thuế có khoản thu hộ do cơ quan nhà nước có thẩm quyền giao theo quy định tại điểm c khoản 2 Điều 7 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ thì phải tích chọn vào ô “Khai riêng đối với khoản thu hộ do cơ quan nhà nước có thẩm quyền giao” và khai chi tiết vào mục B của tờ khai.

+ Chỉ tiêu [01] – Kỳ tính thuế: Khai kỳ tính thuế là tháng phát sinh nghĩa vụ thuế. Trường hợp người nộp thuế được cơ quan thuế chấp thuận khai thuế theo quý hoặc người nộp thuế mới thành lập thì ghi kỳ tính thuế là quý phát sinh nghĩa vụ thuế. Trường hợp không thường xuyên phát sinh hoạt động kinh doanh thì khai theo từng lần phát sinh nghĩa vụ thuế.

+ Chỉ tiêu [02], [03]: Tích chọn “Lần đầu”. Trường hợp người nộp thuế phát hiện hồ sơ khai thuế lần đầu đã nộp cho cơ quan thuế có sai, sót thì kê khai bổ sung theo số thứ tự của từng lần bổ sung.

Lưu ý:

– NNT thực hiện khai điện tử, Hệ thống Etax hỗ trợ NNT xác định Tờ khai thuế “Lần đầu” tương ứng với từng hoạt động sản xuất kinh doanh tại chỉ tiêu [01a] .

– Kể từ thời điểm Hệ thống Etax có Thông báo chấp nhận hồ sơ khai thuế đối với Tờ khai thuế “Lần đầu”, các Tờ khai thuế tiếp theo của cùng kỳ tính thuế, cùng hoạt động sản xuất kinh doanh là tờ khai “Bổ sung”. NNT phải nộp Tờ khai “Bổ sung” theo quy định về khai bổ sung.

+ Chỉ tiêu [04], [05]: Khai thông tin “Tên người nộp thuế và mã số thuế” theo thông tin đăng ký doanh nghiệp hoặc đăng ký thuế của người nộp thuế.

+ Chỉ tiêu [06], [07], [08]: Trường hợp Đại ký thuế thực hiện khai thuế: Khai thông tin “Tên đại lý thuế, mã số thuế” “số, ngày của hợp đồng đại lý thuế”. Đại lý thuế phải có tình trạng đăng ký thuế “Đang hoạt động”và Hợp đồng phải đang còn hiệu lực tương ứng tại thời điểm khai thuế.

Lưu ý:

NNT khai thuế điện tử, Hệ thống Etax tự động hỗ trợ hiển thị thông tin về Đại lý thuế, Hợp đồng đại lý thuế đã đăng ký với cơ quan thuế để NNT lựa chọn trong trường hợp NNT có nhiều Đại lý thuế, Hợp đồng.

+ Chỉ tiêu [09], [10], [11]: Khai thông tin của đơn vị phụ thuộc, địa điểm kinh doanh đóng tại địa phương khác tỉnh nơi đóng trụ sở chính đối với các trường hợp quy định tại điểm b, c khoản 1 Điều 11 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ.

– Trường hợp có nhiều đơn vị phụ thuộc, địa điểm kinh doanh đóng trên nhiều huyện do Cục Thuế quản lý thì chọn 1 đơn vị đại diện để kê khai vào chỉ tiêu này. Trường hợp có nhiều đơn vị phụ thuộc, địa điểm kinh doanh đóng trên nhiều huyện do Chi cục Thuế khu vực quản lý thì chọn 1 đơn vị đại diện cho huyện do Chi cục Thuế khu vực quản lý để kê khai vào chỉ tiêu này.

– Người nộp thuế khai thuế điện tử, Hệ thống Etax tự động hỗ trợ hiển thị thông tin về đơn vị phụ thuộc, địa điểm kinh doanh đã đăng ký thuế để người nộp thuế lựa chọn.

* Phần kê khai các chỉ tiêu của bảng:

A. Khai thuế theo phương pháp trực tiếp trên doanh thu:

Căn cứ vào hóa đơn, chứng từ bán ra trong kỳ để kê khai vào phần này.

+ Chỉ tiêu [21]: Khai thông tin doanh thu chịu thuế suất 0% và doanh thu không chịu thuế, không phải khai chi tiết theo từng nhóm ngành.

+ Chỉ tiêu [22]: Khai thông tin doanh thu chịu thuế giá trị gia tăng (trừ thuế suất 0%)đối với nhóm ngành phân phối, cung cấp hàng hoá.

+ Chỉ tiêu [23]: Khai thông tin thuế giá trị gia tăng phải nộp đối với nhóm ngành phân phối, cung cấp hàng hoá, được xác định theo công thức [23]=[22]x1%.

+ Chỉ tiêu [24]: Khai thông tin doanh thu chịu thuế giá trị gia tăng (trừ thuế suất 0%) đối với nhóm ngành dịch vụ, xây dựng không bao thầu nguyên vật liệu.

+ Chỉ tiêu [25]: Khai thông tin thuế giá trị gia tăng phải nộp đối với nhóm ngành dịch vụ, xây dựng không bao thầu nguyên vật liệu, được xác định theo công thức [25]=[24]x5%.

+ Chỉ tiêu [26]: Khai thông tin doanh thu chịu thuế giá trị gia tăng (trừ thuế suất 0%) đối với nhóm ngành sản xuất, vận tải, dịch vụ có gắn với hàng hoá, xây dựng có bao thầu nguyên vật liệu.

+ Chỉ tiêu [27]:Khai thông tin thuế giá trị gia tăng phải nộp đối với nhóm ngành sản xuất, vận tải, dịch vụ có gắn với hàng hoá, xây dựng có bao thầu nguyên vật liệu, được xác định theo công thức [27]=[26]x3%.

+ Chỉ tiêu [28]: Khai thông tin doanh thu chịu thuế giá trị gia tăng (trừ thuế suất 0%)đối với nhóm ngành hoạt động kinh doanh khác.

+ Chỉ tiêu [29]: Khai thông tin thuế giá trị gia tăng phải nộp đối với nhóm ngành hoạt động kinh doanh khác, được xác định theo công thức [28]=[29]x2%.

+ Chỉ tiêu [30]: Khai thông tin tổng doanh thu chịu thuế giá trị gia tăng (trừ thuế suất 0%)theo công thức [30]=[22]+[24]+[26]+[28].

+ Chỉ tiêu [31]: Khai thông tin tổng số thuế giá trị gia tăng phải nộp theo công thức [31]=[23]+[25]+[27]+[29].

+ Chỉ tiêu [32]: Khai thông tin tổng doanh thu theo công thức [32]=[21]+[30].

B. Khai riêng đối với khoản thu hộ do cơ quan nhà nước có thẩm quyền giao:

Trường hợp người nộp thuế có khoản thu hộ do cơ quan nhà nước có thẩm quyền giao theo quy định tại điểm c khoản 2 Điều 7 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ thì khai chi tiết vào mục này.

+ Cột chỉ tiêu [33]:Khai thông tin doanh thu có thuế GTGT của khoản thu hộ được cơ quan nhà nước có thẩm quyền giao.

+ Cột chỉ tiêu [34]: Khai thông tin thuế suất thuế GTGT của khoản thu hộ được cơ quan nhà nước có thẩm quyền giao.

+ Cột chỉ tiêu [35]: Khai thông tin thuế giá trị gia tăng phải nộp của khoản thu hộ được cơ quan nhà nước có thẩm quyền giao. Số liệu tại cột này được xác định theo công thức [35] = [33] x [34].

+ Chỉ tiêu [36], chỉ tiêu [37]: Khai thông tin tổng doanh thu chưa có thuế GTGT, thuế GTGT phải nộp theo công thức [36]= tổng cộng cột [33]; [37]= tổng cộng cột [35].

* Phần ký tên, đóng dấu:

– Người đại diện theo pháp luật của NNT hoặc người đại diện hợp pháp của người nộp thuế ký tên, đóng dấu hoặc ký điện tử để nộp tờ khai đến cơ quan thuế và chịu trách nhiệm trước pháp luật về số liệu đã khai. Trường hợp đại lý thuế khai thay cho người nộp thuế thì người đại diện theo pháp luật của đại lý thuế ký tên, đóng dấu hoặc ký điện tử thay cho NNT và ghi thêm thông tin họ và tên nhân viên đại lý thuế trực tiếp thực hiện khai thuế và số chứng chỉ hành nghề của nhân viên này vào thông tin tương ứng.

Công ty đào tạo Kế Toán Thiên Ưng mời các bạn tham khảo thêm:

{kind=link}