Hướng dẫn cách tính số tiền phạt chậm nộp thuế thu nhập doanh nghiệp tạm tính quý theo quy định mới nhất năm 2025 tại Nghị định 91/2022/NĐ-CP

1. Quy định về phạt chậm nộp thuế TNDN tạm tính quý

Trước đây, việc tính phạt chậm nộp thuế TNDN tạm tính quý được thực hiện theo quy định tại Khoản 6, Điều 8, Nghị định 126/2020/NĐ-CP như sau:

“Tổng số thuế thu nhập doanh nghiệp đã tạm nộp của 03 quý đầu năm tính thuế không được thấp hơn 75% số thuế thu nhập doanh nghiệp phải nộp theo quyết toán năm. Trường hợp người nộp thuế nộp thiếu so với số thuế phải tạm nộp 03 quý đầu năm thì phải nộp tiền chậm nộp tính trên số thuế nộp thiếu kể từ ngày tiếp sau ngày cuối cùng của thời hạn tạm nộp thuế thu nhập doanh nghiệp quý 03 đến ngày nộp số thuế còn thiếu vào ngân sách nhà nước.”

Nhưng hiện nay sẽ thực hiện theo quy định tại khoản 3, điều 1 của Nghị định 91/2022/NĐ-CP sửa đổi khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP như sau:

“Tổng số thuế thu nhập doanh nghiệp đã tạm nộp của 04 quý không được thấp hơn 80% số thuế thu nhập doanh nghiệp phải nộp theo quyết toán năm. Trường hợp người nộp thuế nộp thiếu so với số thuế phải tạm nộp 04 quý thì phải nộp tiền chậm nộp tính trên số thuế nộp thiếu kể từ ngày tiếp sau ngày cuối cùng của thời hạn tạm nộp thuế thu nhập doanh nghiệp quý 04 đến ngày liền kề trước ngày nộp số thuế còn thiếu vào ngân sách nhà nước.”

Thời điểm áp dụng: Theo điều 2 của Nghị định 91/2022/NĐ-CP thì:

1. Nghị định này có hiệu lực thi hành kể từ ngày ký ban hành. Quy định tại khoản 3, 4, 5 Điều 1 Nghị định này được áp dụng từ kỳ tính thuế năm 2021 như sau:

a) Tính đến ngày Nghị định này có hiệu lực thi hành người nộp thuế có số thuế tạm nộp 03 quý đầu kỳ tính thuế năm 2021 không thấp hơn 75% số phải nộp theo quyết toán năm, thì không áp dụng quy định tỷ lệ tạm nộp 04 quý tại khoản 3, 4, 5 Điều 1 Nghị định này.

b) Tính đến ngày Nghị định này có hiệu lực thi hành, người nộp thuế có số thuế tạm nộp 03 quý đầu kỳ tính thuế năm 2021 thấp hơn 75% số phải nộp theo quyết toán năm, thì được áp dụng tỷ lệ tạm nộp 04 quý quy định tại khoản 3, 4, 5 Điều 1 Nghị định này nếu không tăng thêm số tiền chậm nộp.

Trường hợp cơ quan có thẩm quyền thực hiện thanh tra, kiểm tra đã tính tiền chậm nộp theo quy định tại điểm b, điểm c, điểm g khoản 6 Điều 8 Nghị định số 126/2020/NĐ-CP và khi áp dụng quy định tỷ lệ tạm nộp 04 quý tại khoản 3, 4, 5 Điều 1 Nghị định này được giảm số tiền chậm nộp thì người nộp thuế có văn bản đề nghị điều chỉnh giảm tiền chậm nộp theo Mẫu số 01/GTCN tại Phụ lục ban hành kèm theo Nghị định này gửi cơ quan thuế nơi phát sinh tiền chậm nộp (là cơ quan thuế quản lý trực tiếp hoặc cơ quan thuế có hoạt động được hưởng ưu đãi thuế thu nhập doanh nghiệp). Sau khi điều chỉnh giảm mà có số tiền chậm nộp nộp thừa thì thực hiện theo quy định tại Điều 60 và Chương VIII Luật Quản lý thuế số 38/2019/QH14 và các văn bản hướng dẫn thi hành.

2. Mức phạt chậm nộp thuế TNDN tạm tính quý năm 2025

Tại thời điểm năm 2025 thì sẽ thực hiện theo quy định tại khoản 3, điều 1 của Nghị định 91/2022/NĐ-CP nêu trên

Nếu doanh nghiệp mà có:

Tổng số thuế thu nhập doanh nghiệp đã tạm nộp của 04 quý thấp hơn 80% số thuế thu nhập doanh nghiệp phải nộp theo quyết toán năm thì sẽ bị tính tiền phạt chậm nộp

+ Tính trên số thuế nộp thiếu so với80% số thuế thu nhập doanh nghiệp phải nộp theo quyết toán năm + Tính từ ngày tiếp sau ngày cuối cùng của thời hạn tạm nộp thuế thu nhập doanh nghiệp quý 04 đến ngày liền kề trước ngày nộp số thuế còn thiếu vào ngân sách nhà nước.

+ Mức tính tiền chậm nộp bằng 0,03%/ngày tính trên số tiền thuế chậm nộp

3. Ví dụ hướng dẫn cách tính số tiền phạt chậm nộp thuế TNDN tạm tính quý theo quy định mới nhất năm 2025

Năm 2024, Công ty Kế Toán Thiên Ưng có tình hình nộp thuế TNDN tạm tính các quý trong năm như sau:

| Qúy |

Qúy 1 |

Qúy 2 |

Qúy 3 |

Qúy 4 |

Tổng cộng đã nộp |

| Số tiền |

100.000đ |

1.000.000đ |

1.000.000đ |

2.000.000đ |

5.000.000đ |

| Nộp ngày |

15/04/2024 |

10/07/2024 |

28/10/2024 |

20/01/2025 |

|

Ngày 30/03/2025, Công ty Kế Toán Thiên Ưng làm tờ khai quyết toán thuế TNDN cho kỳ tính thuế năm 2024, trên tờ khai quyết toán thuế thu nhập doanh nghiệp mẫu 03/TNDN theo thông tư 80/2021/TT-BTC ra kết quả như sau:

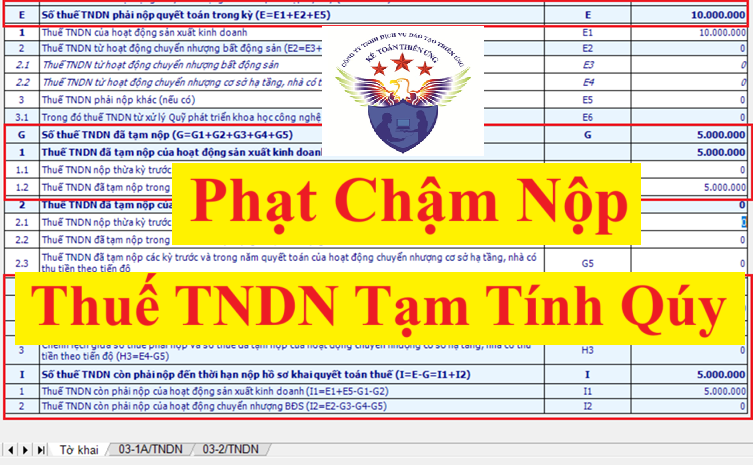

+ Số tiền thuế TNDN phải nộp khi quyết toán (tại chỉ tiêu E) = 10.000.000đ + Số tiền thuế TNDN còn phải nộp (tại chỉ tiêu I) = 5.000.000đ

Sau khi nộp tờ khai quyết toán thuế TNDN mẫu 03/TNDN về cơ quan thuế thì công ty Kế Toán Thiên Ưng cũng đã nộp nốt số tiền thuế còn thiếu là 5.000.000đ tại chỉ tiêu I trên tờ khai quyết toán 03/TNDN về NSNN (nộp vào ngày 30/03/2025)

Xác định số tiền phạt chậm nộp thuế TNDN tạm tính quý cho công ty Kế Toán Thiên Ưng:

Số tiền thuế TNDN phải nộp khi quyết toán năm 2024 = 10.000.000đ

=>80% số thuế thu nhập doanh nghiệp phải nộp theo quyết toán năm 2024 = 10.000.000 x 80% = 8.000.000đ

(Kết luận: Tổng số thuế thu nhập doanh nghiệp đã tạm nộp của 04 quý trong năm 2024 của công ty Kế Toán Thiên Ưng mà thấp hơn 800.000đ thì sẽ bị phạt chậm nộp)

Tổng số thuế thu nhập doanh nghiệp mà công ty Thiên Ưng đã tạm nộp của 4 quý trong năm 2024 là 5.000.000đ => Đang thấp hơn “80% số thuế thu nhập doanh nghiệp phải nộp theo quyết toán năm 2024 là 8.000.000đ”

=> Công ty Thiên Ưng sẽ bị phạt chậm nộp tiền thuế TNDN tạm tính quý

3.1.Xác định số tiền chậm nộp:

| Số tiền thuế TNDN chậm nộp |

= |

80% số thuế thu nhập doanh nghiệp phải nộp theo quyết toán năm |

– |

Tổng số thuế thu nhập doanh nghiệp đã tạm nộp của 04 quý |

|

= |

8.000.000 |

– |

5.000.000 |

|

= |

3.000.000đ |

|

|

3.2. Xác định số ngày chậm nộp

+ Tính từ ngày tiếp sau ngày cuối cùng của thời hạn tạm nộp thuế thu nhập doanh nghiệp quý 04

Theo quy định tại Điều 55 của Luật Quản lý thuế số 38/2019/QH14 về thời hạn nộp thuế thì:

Đối với thuế thu nhập doanh nghiệp thì tạm nộp theo quý, thời hạn nộp thuế chậm nhất là ngày 30 của tháng đầu quý sau.

=> Ngày cuối cùng của thời hạn tạm nộp thuế thu nhập doanh nghiệp quý 04/2024 là ngày 30/01/2025

Nhưng do, ngày 30/01/2025 là ngày nghỉ Tết Nguyên Đán năm 2025 (Theo Thông báo 6150/TB-BLĐTBXH của Bộ Lao động – Thương binh và Xã hội: Kỳ nghỉ Tết Nguyên Đán năm 2025 sẽ được nghỉ 9 ngày liên tục: ngày 25/01/2025 đến hết Chủ nhật ngày 02/02/2025 Dương lịch)

Mà theo quy định tại Điều 86 của thông tư 80/2021/TT-BTC về Thời hạn nộp thuế thì:

Trường hợp thời hạn nộp hồ sơ khai thuế, thời hạn nộp thuế trùng với ngày nghỉ theo quy định thì thời hạn nộp hồ sơ khai thuế, thời hạn nộp thuế được tính là ngày làm việc tiếp theo của ngày nghỉ đó

=> Nên hạn nộp thuế TNDN tạm tính quý 4/2024 được chuyển sang ngày làm việc tiếp theo là ngày 03/02/2025 => Ngày cuối cùng của thời hạn tạm nộp thuế thu nhập doanh nghiệp quý 04/2024 là ngày 03/02/2025

=> Ngày tiếp sau ngày cuối cùng của thời hạn tạm nộp thuế thu nhập doanh nghiệp quý 04/2024 là ngày 04/02/2025

Vậy là: Sẽ bị tính phạt chậm nộp thuế TNDN từ ngày 04/02/2025

+ Đến ngày liền kề trước ngày nộp số thuế còn thiếu vào ngân sách nhà nước.

Công ty Thiên Ưng đã nộp nốt số tiền thuế còn thiếu là 5.000.000đ phát sinh dương tại chỉ tiêu I trên tờ khai quyết toán 03/TNDN về NSNN vào ngày 30/03/2025

=> Ngày liền kề trước ngày nộp số thuế còn thiếu vào ngân sách nhà nước là ngày 29/03/2025

Vậy là: Sẽ bị tính phạt chậm nộp thuế TNDN đến ngày 29/03/2025

Kết luận:

Số ngày chậm nộp tiền thuế TNDN: sẽ được tínhtừ ngày04/02/2025 đến ngày 29/03/2025

Từ ngày 04/02/2025 đến 19/03/2025 có tổng số ngày như sau:

+ Tháng 2/2025: 25 ngày (= Tổng số ngày trong tháng 2 là 28 ngày – 04 + 01)

+ Tháng 3/2025: 29 ngày

=> Tổng số ngày chậm nộp tiền thuế TNDN = 25 + 29 = 54 ngày

3.3. Xác định mức phạt chậm nộp:

Theo quy định tại khoản 2, Điều 59 Luật Quản lý thuế 38/2019/QH14 quy định về việc xử lý đối với việc chậm nộp tiền thuế:

Mức tính tiền chậm nộp bằng 0,03%/ngày tính trên số tiền thuế chậm nộp

Công thức tính tiền phạt chậm nộp thuế:

Số tiền phạt

chậm nộp |

= |

Số tiền thuế chậm nộp |

X |

0,03% |

X |

Số ngày chậm nộp |

|

= |

3.000.000 |

X |

0,03% |

X |

54 |

|

= |

48.600đ |

|

Công ty đào tạo Kế Toán Thiên Ưng mời các bạn tham khảo thêm bài viết:

Mức phạt chậm nộp tiền thuế môn bài, GTGT, TNCN, TNDN

{kind=link}