Cách viết hóa đơn kèm theo bảng kê chi tiết

Quy định về bảng kê kèm theo hóa đơn: Hóa đơn điện tử có được sử dụng bảng kê? Cách viết hóa đơn kèm bảng kê chi tiết, mẫu bảng kê kèm theo hóa đơn… Kế toán Thiên Ưng xin trích các quy định về việc đó:

I. Khi nào hóa đơn được sử dụng bảng kê đính kèm:

– Trường hợp khi bán hàng hóa, dịch vụ nếu danh mục hàng hóa, dịch vụ nhiều hơn số dòng của một số hóa đơn, người bán hàng có thể lập thànhnhiều hóa đơn hoặclựa chọn một trong hai hình thức sau:

1. Người bán hàng ghi liên tiếp nhiều số hóa đơn.

– Dòng ghi hàng hóa cuối cùng của số hóa đơn trước ghi cụm từ “tiếp số sau” và dòng ghi hàng hóa đầu số hóa đơn sau ghi cụm từ “tiếp số trước”.

– Các hóa đơn liệt kê đủ các mặt hàng theo thứ tự liên tục từ hóa đơn này đến hóa đơn khác.

– Thông tin người bán, thông tin người mua được ghi đầy đủ ởsố hóa đơn đầu tiên.

– Chữ ký và dấu người bán (nếu có), chữ ký người mua, giá thanh toán, phụ thu, phí thu thêm, chiết khấu thương mại, thuế giá trị gia tăngđược ghi trong hóa đơn cuối cùng và gạch chéo phần còn trống (nếu có).

2. Người bán hàng được sử dụng bảng kê để liệt kê các loại hàng hóa, dịch vụ đã bán kèm theo hóa đơn.

a) Nội dung ghi trên hóa đơn:

– Hóa đơn phải ghi rõ “kèm theo bảng kê số…, ngày…, tháng…. năm…”. Mục “tên hàng” trên hóa đơnchỉ ghi tên gọi chung của mặt hàng.

– Các tiêu thức khác ghi trên hóa đơn thực hiện theo hướng dẫn tại khoản 2 Điều 16 Thông tư 39/2014.

| Trên hóa đơn kèm bảng kê không nhất thiết phải ghi đầy đủ:

Trường hợp Công ty TNHH INABATA Việt Nam bán hàng hóa dịch vụ có danh mục hàng hóa, dịch vụ nhiều hơn số dòng của hóa đơn thì Công ty được lập bảng kê để liệt kê các loại hàng hóa, dịch vụ kèm theo hóa đơn. Nội dung trên bảng kê phải đảm bảo đầy đủ các nội dung theo quy định tại tiết b khoản 2 Điều 19 Thông tư 39/2014/TT-BTC ngày 31/03/2014 của Bộ Tài chính . Cục thuế TP Hà Nội thông báo để Công ty TNHH INABATA Việt Nam Hà Nội biết và thực hiện./. (Theo Công văn 63354/CT-TTHT của Cục thuế Hà Nội ngày 21/9/2017) |

b) Nội dung trên bảng kê:

– Bảng kê do người bán hàng tự thiết kế phù hợp với đặc điểm, mẫu mã, chủng loại của các loại hàng hóa nhưng phải đảm bảo các nội dung chính như sau:

+ Tên người bán hàng, địa chỉ liên lạc, mã số thuế

+ Tên hàng, số lượng, đơn giá, thành tiền. Trường hợp người bán hàng nộp thuế giá trị gia tăng theo phương pháp khấu trừ thì bảng kê phải có tiêu thức “thuế suất giá trị gia tăng”, “tiền thuế giá trị gia tăng”. Tổng cộng tiền thanh toán (chưa có thuế giá trị gia tăng)đúng với số tiền ghi trên hóa đơn giá trị gia tăng.

CHÚ Ý:

– Bảng kê phải ghi rõ “kèm theo hóa đơn số… Ngày… tháng…. năm” và cóđầy đủ các chữ ký của người bán hàng, chữ ký của người mua hàng như trên hóa đơn.

– Trường hợp bảng kê có hơn một (01) trang thì các bảng kê phảiđược đánh số trang liên tục và phảiđóng dấu giáp lai. Trên bảng kê cuối cùng phải có đầy đủ chữ ký của người bán hàng, chữ ký của người mua hàng như trên hóa đơn.

– Số bảng kê phát hành phù hợp với số liên hóa đơn. Bảng kê được lưu giữ cùng với hóa đơn để cơ quan thuế kiểm tra, đối chiếu khi cần thiết.

– Người bán hàng và người mua hàng thực hiện quản lý và lưu giữ bảng kê kèm theo hóa đơn theo quy định.

Dưới đây Công ty kế toán Thiên Ưng xin lấy 1 ví dụ để các bạn hình dung:

VD: Ngày 04/10/2019 Công ty A bán cho Công ty B 12 bộ điều hòa, trong đó mỗi bộ là 1 mã hàng khác nhau, thuế suất thuế GTGT là 10%.

-> Vì vậy công ty phải lập hóa đơn kèm theo bảng kê chi tiết tên các mặt hàng như sau:

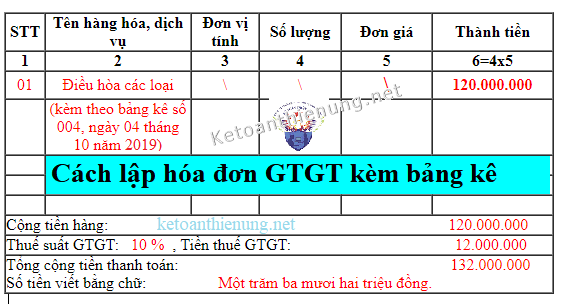

Cách viết hóa đơn kèm theo bảng kê Excel:

| STT | Tên hàng hóa, dịch vụ | Đơn vị tính | Số lượng | Đơn giá | Thành tiền |

| 1 | 2 | 3 | 4 | 5 | 6=4×5 |

| 01 | Điều hòa các loại | 120.000.000 | |||

| (kèm theo bảng kê số 004, ngày 04 tháng 10 năm 2019) | |||||

| Cộng tiền hàng: 120.000.000 | |||||

| Thuế suất GTGT:10 % , Tiền thuế GTGT: 12.000.000 | |||||

| Tổng cộng tiền thanh toán:132.000.000 Số tiền viết bằng chữ:Một trăm ba mươi hai triệu đồng. |

|||||

Cách lập bảng kê kèm theo hóa đơn GTGT:

– Nếu các mặt hàng cóthuế suất thuế GTGT khác nhau, thì phảilập riêng hoá đơn GTGT cho từng loại thuế suất.

VD: Có 100 mặt hàng A thuế suất 10%, và có 50 mặt hàng B thuế suất 5%. Thì các bạn phải tách ra làm 2 hóa đơn và 2 bảng kê khác nhau.

-> Vì trên hóa đơn chỉ có 1 tiêu thức Thuế suất, nên ko thể viết 2 mức thuế suất được.

Công văn 63655/CT-TTHT ngày 17/9/2018 của Cục thuế Hà Nội:

Theo Công văn 820/TCT-DNL ngày 13/3/2017 của Tổng cục thuế:

4.Về việc lập HĐĐT có số dòng nhiều hơn một trang:

Tại Khoản 1 và Khoản 3 Điều 3 Thông tư số 32/2011/TT-BTC ngày 14/3/2011 của Bộ Tài chính hướng dẫn:

“1. Hóa đơn điện tử là tập hợp các thông điệp dữ liệu điện tử về bán hàng hóa, cung ứng dịch vụ, được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý bằng phương tiện điện tử. Hóa đơn điện tử phải đáp ứng các nội dung quy định tại Điều 6 Thông tư này…

3. Hóa đơn điện tử có giá trị pháp lý nếu thỏa mãn đồng thời các điều kiện sau:

a) Có sự đảm bảo đủ tin cậy về tính toàn vẹn của thông tin chứa trong hóa đơn điện tử từ khi thông tin được tạo ra ở dạng cuối cùng là hóa đơn điện tử.

Tiêu chí đánh giá tính toàn vẹn là thông tin còn đầy đủ và chưa bị thay đổi, ngoài những thay đổi về hình thức phát sinh trong quá trình trao đổi, lưu trữ hoặc hiển thị hóa đơn điện tử.

b)Thông tin chứa trong hóa đơn điện tử có thể truy cập, sử dụng đượcdưới dạng hoàn chỉnh khi cần thiết.”

Tại Khoản 1 Điều 19 Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính hướng dẫn trường hợp khi bán hàng hóa, dịch vụ nếu danh mục hàng hóa, dịch vụ nhiều hơn số dòng của một số hóa đơn như sau:

“… Cục thuế xem xét từng trường hợp cụ thể để chấp thuận cho cơ sở kinh doanh được sử dụng hóa đơn nhiều hơn một trang nếutrên phần đầu của trang sau của hóa đơn có hiển thị:

– Cùng số hóa đơn như của trang đầu (do hệ thống máy tính cấp tự động);

– Cùng tên, địa chỉ, MST của người mua, người bán như trang đầu;

– Cùng mẫu và ký hiệu hóa đơn như trang đầu;

– Kèm theo ghi chú bằng tiếng Việt không dấu “tiep theo trang truoc – trang X/Y” (trong đó X là số thứ tự trang và Y là tổng số trang của hóa đơn đó).”

=> Căn cứ quy định nêu trên, để phù hợp với đặc thù của hóa đơn điện tử, trường hợpchuyển đổi hóa đơn điện tử ra giấy, nếu số lượng hàng hóa, dịch vụ bán ra nhiều hơn số dòng của một trang hóa đơn thì Công ty Trần Anh thực hiệntương tự trường hợp sử dụng hóa đơn tự in mà việc lập và in hóa đơn thực hiện trực tiếp từ phần mềm và số lượng hàng hóa, dịch vụ bán ra nhiều hơn số dòng của một trang hóa đơn,cụ thể:

Công ty Trần Anhđược thể hiện hóa đơn nhiều hơn một trangnếu trên phần đầu trang sau của hóa đơn có hiển thị: cùng số hóa đơn như của trang đầu (do hệ thống máy tính cấp tự động); cùng tên, địa chỉ, MST của người mua, người bán như trang đầu; cùng mẫu và ký hiệu hóa đơn như trang đầu; kèm theo ghi chú bằng tiếng Việt không dấu “tiep theo trang truoc – trang X/Y” (trong đó X là số thứ tự trang và Y là tổng số trang của hóa đơn đó).

Tổng cục Thuế thông báo để Cục thuế tỉnh, thành phố trực thuộc Trung ương và Công ty Trần Anh được biết và thực hiện.

Theo Công văn 83917/CT-TTHT ngày 24/12/2018 của Cục thuế Hà Nội:

– Căn cứ công văn số 820/TCT-DNL ngày 13/3/2017 của Tổng cục Thuế hướng dẫn thực hiện hóa đơn điện tử có hướng dẫn về việc lập hóa đơn điện tử có số dòng nhiều hơn một trang.

Căn cứ quy định nêu trên, khi bán hàng hóa công ty xuất hóa đơn điện tử cho khách hàng thì Công typhải lập đầy đủ danh mục hàng hóa bán ra đảm bảo nguyên tắcthông tin chứa trong hóa đơn điện tử có thể truy cập, sử dụng được dưới dạnghoàn chỉnhkhi cần thiết theo quy định tại Khoản 3 Điều 3 Thông tư số 32/2011/TT-BTC ngày 14/03/2011 của Bộ Tài chính.

Công ty không được lập hóa điện tử không có danh mục hàng hóa mà lại kèm theo bảng kêhàng hóa bản giấy cho khách hàng.

Theo Công văn 24064/CT-TTHT ngày 22/4/2019 của Cục thuế TP Hà Nội:

Căn cứ quy định nêu trên, khi bán hàng hóa công ty xuất hóa đơn điện tử cho khách hàng thì công ty phải lập đầy đủ danh mục hàng hóa bán ra đảm bảo nguyên tắc thông tin chứa trong hóa đơn điện tử có thể truy cập, sử dụng được dưới dạng hoàn chỉnh khi cần thiết theo quy định tại Khoản 3 Điều 3 Thông tư số 32/2011/TT-BTC ngày 14/03/2011 của Bộ Tài chính. Công tykhông được lập hóa điện tử không có danh mục hàng hóa mà lại kèm theo bảng kê hàng hóa bản giấy cho khách hàng.

Trường hợp công tychuyển đổi hóa đơn điện tử ra giấy, nếu danh mục hàng hóa, dịch vụ bán ra nhiều hơn số dòng của một trang hóa đơn thì công ty thực hiệntương tự trường hợp sử dụng hóa đơn tự in mà việc lập và in hóa đơn thực hiện trực tiếp từ phần mềm và số lượng hàng hóa, dịch vụ bán ra nhiều hơn số dòng của một trang hóa đơn, cụ thể:

Công ty được thể hiện hóa đơn nhiều hơn một trang nếu trên phần đầu trang sau của hóa đơn có hiển thị:

Cùng số hóa đơn như của trang đầu (do hệ thống máy tính cấp tự động);

Cùng tên, địa chỉ, MST của người mua, người bán như trang đầu;

Cùng mẫu và ký hiệu hóa đơn như trang đầu;

Kèm theo ghi chú bằng tiếng Việt không dấu “tiep theo trang truoc – trang X/Y” (trong đó X là số thứ tự trang và Y là tổng số trang của hóa đơn đó).

CÔNG TY KẾ TOÁN THIÊN ƯNG Chuyên đào tạo kế toán thực tế

————————————————————————————-

.png "cách viết hóa đơn kèm bảng kê chi tiết")

{kind=link}